Duża dystrybucja we Francji

W Francji , Sektor dystrybucji na dużą skalę składa się z „hipermarketów i tzw wyspecjalizowanych firm na dużą skalę” .

W 2014 roku w masowym handlu spożywczym zatrudnionych było 603 137 osób.

We Francji operatorami hipermarketów są: E. Leclerc , Carrefour , Auchan , Cora i Géant Casino . W 2016 roku we Francji działało ponad 2000 hipermarketów i 10 000 supermarketów, generując sprzedaż na poziomie około 110 miliardów euro.

Kanały dystrybucji sektora są bardzo zróżnicowane: obok operatorów supermarketów , takich jak Intermarché , Carrefour Market czy Super U , są inni gracze, którzy praktykują hard dyskonty , ale także centra handlowe , marki ogólne lub specjalistyczne.

Historia współczesnej dystrybucji na dużą skalę

Historia dystrybucji na dużą skalę we Francji jest wciąż mało znana, mało zbadana przez historyków, a „poza interesującymi badaniami ekonomistów mamy na ogół tylko kilka rodzinnych sag i historii sukcesu, śledzonych przez dziennikarskie pióra, przez świadectwa aktorów lub agencji komunikacyjnych ” .

Do domów towarowych z XIX th century i sklepy pionierski spożywcze takie Felix Potin lub kasyno założona na początku szeregu zasad, które są następnie podejmowane przez dużą dystrybucji: wielkości punktu sprzedaży do domu towarowego, a na wyświetlaczu ceny stałej, katalogu sprzedaży, ceny połączenia lub franczyzy handlowej dla Félixa Potina. Samoobsługa został wprowadzony w 1948 roku wraz z otwarciem pierwszego Goulet-Turpin sklepu z jedynie 40 m 2 w dzielnicy 18. Paryża. Jednak współczesna dystrybucja na dużą skalę – sektor utworzony zgodnie z definicją INSEE „hipermarkety i tak zwane wyspecjalizowane przedsiębiorstwa na dużą skalę” – pojawiła się we Francji w latach 50. i 60. XX wieku . Pierwszy supermarket E.Leclerc został otwarty w 1949 r., Carrefour w 1954 r., Goulet-Turpin w 1958 r., Auchan i Promodès w 1961 r., a następnie Intermarché w 1970 r. Pierwszy europejski hipermarket został otwarty we Francji pod szyldem Carrefour w Sainte-Genevièvedes -Bois w 1963 r. Formuła hipermarketu jest ponadto francuską innowacją, która pozwala na sprzedaż produktów spożywczych i niespożywczych w jednym miejscu i na dużej powierzchni i na długo pozostaje specyfiką narodową.

1950-1960: dystrybucja masowa staje się komercyjnym składnikiem fordyzmu

Według Philippe Moati , dystrybucja na dużą skalę może być uważany za „Avatar handlowej” z Fordyzmu , bo w 1960 roku, pod koniec okresu odbudowy kraju, umożliwił masową produkcję wynikającą z obniżenia kosztów transportu, modernizacja przemysłowa i międzynarodowe otwarcie francuskiej gospodarki. Masowa konsumpcja i społeczeństwo konsumpcyjne rodzą się wtedy we Francji z „nowego kompromisu płacowego: związki akceptują konsekwencje dla warunków pracy uogólnienia zasad Taylora i Forda w zamian za wzrost płac realnych” . Utworzenie w 1950 r. gwarantowanej międzybranżowej płacy minimalnej , a także świadczeń socjalnych z państwa opiekuńczego, pozwoliło na podwojenie średniego rocznego budżetu konsumenta w latach 1950-1968.

Jeśli francuska dystrybucja na dużą skalę wydawała się w 1960 r. pozostawać w tyle za swoimi niemieckimi i angielskimi sąsiadami, a reprezentowała tylko 6% rynku, postępowała bardzo szybko, w szczególności poprzez narzucenie praktyki „rabatu”, modelu sprzedaży po bardzo niskich cenach. ceny obniżone, w których „rentowność wynika nie z marży jednostkowej, ale z obrotu aktywami” . Marża netto supermarketów wynosi wówczas około 3%, w porównaniu do 7% w tradycyjnych sklepach spożywczych. WListopad 1959, Edouard Leclerc proponuje tym samym „skrócenie żywotności o 20% poprzez sprzedaż przedmiotów zakupionych bezpośrednio od producentów po cenach hurtowych” oraz zniesienie marż pośredników. Rotacji zapasów i należności klientów są bardzo szybko. W związku z tym dystrybucja na dużą skalę zamawia masowo od dostawców, osiąga korzyści skali ze względu na duże rozmiary punktów sprzedaży, zmniejsza koszty personelu poprzez uogólnienie praktyki samoobsługi i ustanawia standaryzowane zarządzanie pracą, w którym siła robocza jest niewielka -wykwalifikowanych i nisko opłacanych.

1960-1980: gorączka złota w masowej dystrybucji

W latach 1960 i 1972, wzrost francuskiej produkcji przemysłowej wyniósł 6,1% rocznie, a wydatki na reklamę pomnożona przez 5 w latach 1952 i 1972. Dodatkowo na wzrost poziomu życia, ten exodus obszarów wiejskich , a wysoki wskaźnik urodzeń i wyposażenie gospodarstwa domowe z samochodami zachęcają do nowych zachowań zakupowych i bezprecedensowego wzrostu masowej dystrybucji.

Początkowo otwarcia supermarketów są wynikiem bardzo różnych podmiotów, którymi mogą być artykuły spożywcze, takie branże uczy Felix Potin i Docks de France , spółdzielnie konsumenckie jak Maxicoop czy Rondo , hurtownie jak Promodès czy Major . Domy towarowe – w przeciwieństwie do Printemps, które prowadziły hipermarkety po 1969 roku – i duże grupy przemysłowe były bardziej niechętne, z godnym uwagi wyjątkiem Auchan .

Na początku lat 70. konkurentem dystrybucji na dużą skalę nie był już dom towarowy ani handel tradycyjny. Wraz z mnożeniem się punktów sprzedaży nasila się konkurencja między markami i nie wystarczy już oferowanie niskiej ceny: trzeba „być tańszym od najtańszego” . Ponieważ wielkość sieci staje się istotnym elementem konkurencyjności , konieczne jest szybkie otwieranie nowych sklepów. Następnie sieci supermarketów nawiązują specjalne relacje ze swoimi dostawcami : kupują swoje towary po niskich cenach, wymagając dłuższego okresu płatności, a tym samym korzystają z kredytu wewnątrzfirmowego , jednocześnie pozwalając sobie na duże marże końcowe . Ponieważ masowi konsumenci detaliczni płacą głównie gotówką, jedynym zasobem kapitału obrotowego firmy jest możliwość sfinansowania otwierania nowych sklepów, bez ryzyka uciekania się do kredytu lub utraty kontroli nad firmą, często rodziną. W tym wyścigu o nowe placówki faworyzowane są niezależne grupy, takie jak Les Mousquetaires ( Intermarché ) czy E.Leclerc i choć w 1979 r. prowadziły 15% krajowych hipermarketów, w 1997 r. odsetek ten osiągnął 50%.

Wprowadzenie przez Carrefour produktów marki własnej (private label) w 1976 roku świadczy o nowym układzie sił ustanowionym między dystrybutorami a dostawcami. Jak poprzednio, nie chodzi już o zintegrowanie narzędzia przemysłowego z dystrybutorem, jak zrobiło to Casino w 1901 roku, ale o kupowanie produktów w dużych ilościach od MŚP , a następnie sprzedawanie ich po cenie znacznie niższej niż produkty marek , przy jednoczesnym uwalnianiu do większego marginesu. W krajowym kontekście inflacyjnym od pierwszego szoku naftowego supermarkety wyróżniają się poszukiwaniem coraz niższych cen.

Badanie przeprowadzone w 2018 roku w sklepach rybnych ponad 1300 supermarketów wykazało, że 86% sprzedawanych ryb pochodzi z niezrównoważonej produkcji.

Po 1980: model wzrostu, który zostanie wynaleziony na nowo

Trudno mówić o kryzysie w dystrybucji na dużą skalę, podczas gdy supermarkety i hipermarkety odnotowały roczny wzrost obrotów w latach 1978-1996, który wyniósł odpowiednio 5% i 6,5%, a nawet jeśli po 2008 r. nastąpi spadek sprzedaży netto.

Jednak model ekstensywnego rozwoju dystrybucji na dużą skalę, charakterystyczny dla Trzydziestu Chwalebnych Lat , który opierał się na poszukiwaniu niskich cen, eliminacji pośredników i ciągłym zwiększaniu powierzchni sprzedaży, stopniowo wszedł w kryzys po 1980 roku, a bardziej wyraźnie dla hipermarketów. Potencjał wzrostu wykazuje wtedy oznaki nasycenia, wyposażenie gospodarstw domowych w towary przemysłowe osiągnęło wysoki poziom, ograniczenia regulacyjne zaostrzyły się po 1990 r., a handel elektroniczny na wzór twardych rabatów nabrał tempa po 1995 r.

Jednocześnie następuje „ przeciąganie się między dystrybutorami a ewolucją konsumentów” , którzy poszukują produktów bardziej zróżnicowanych, lepszej jakości, o większej wartości symbolicznej. Zachowania konsumentów stają się zindywidualizowane i „coraz trudniej zamykają się w predefiniowanej ramce opartej na prostych kryteriach (takich jak kategoria społeczno-zawodowa lub wiek)” .

Podczas gdy gęstość handlowa osiągnęła 707 na 1000 mieszkańców w 1999 roku, a 98% Francuzów było klientami dystrybucji na dużą skalę w 2012 roku, ci ostatni muszą opracować nowe strategie i zapewnić nowy model intensywnego wzrostu .

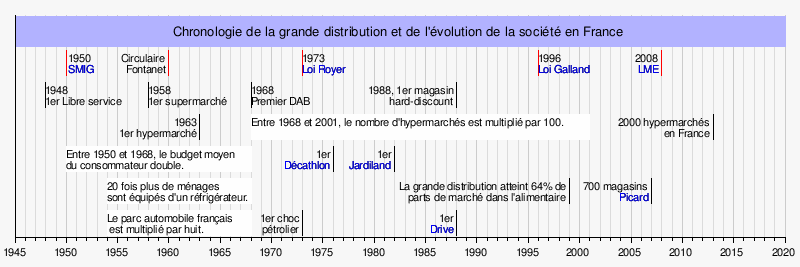

Chronologia dystrybucji masowej we Francji

Ewolucja sektora masowej dystrybucji była ściśle powiązana z ewolucją francuskiego społeczeństwa od 1945 roku.

Środowisko regulacyjne

Relacje między władzami publicznymi a dystrybucją masową są złożone. Philippe Moati wskazuje, że „stosunek władz publicznych do dystrybucji na dużą skalę był często niejednoznaczny” , czasem mając na celu ograniczenie rozwoju dużych powierzchni, czasem zachęcając do tego w imię walki z inflacją. Inni autorzy uważają, że przepisy były często nadużywane i dały początek znaczącemu systemowi korupcji : „Biorąc pod uwagę wagę, jaką te zagadnienia przybrały w latach 90., na omówienie zasługują również procesy korupcyjne. bo to one miały decydujące znaczenie dla ewolucji przepisów dotyczących otwierania supermarketów” . Ogólnie rzecz biorąc, parlamentarzyści i przywódcy polityczni często byli zaniepokojeni kwestiami wyborczymi wynikającymi z ewolucji struktur komercyjnych.

Francuscy gracze z sektora masowej dystrybucji również szybko krytykują przepisy, jak na przykład E.Leclerc, który na swojej stronie „poświęconej historii ruchu E.Leclerc” szczegółowo opisuje „walki z przepisami” .

Kontrola i nadzór nad detalicznymi cenami sprzedaży

Kontrola cen lub liberalizacjaPod koniec II wojny światowej zarządzenia30 czerwca 1945 rwprowadzić kontrole cen mające na celu walkę z rosnącą inflacją w czasach niedoboru . Mechanizm ten szybko stał się niepopularny wśród handlowców i małych firm reprezentowanych przez CGPME .

Pod koniec 1978 r. René Monory , minister handlu i przemysłu za rządów Raymonda Barre'a (2), uwolnił ceny towarów w kontekście inflacyjnym. Zrezygnowano z reżimu administracyjnego, ale Ministerstwo Finansów zamierza zachować uprawnienia regulacyjne. Liberalizacja jest wzmocniona rozporządzeniem Balladur z1 st grudzień 1986. Ceny niektórych sektorów, takich jak woda, gaz i książki ( prawo Langa ), pozostają jednak „kontrolowane”.

Prawo GallandaW 1997 roku ustawa o lojalności i równowadze w stosunkach handlowych , znana jako „ustawa Gallanda ”, usunęła tylne marginesy w kryteriach zakazujących sprzedaży ze stratą. Jest wyposażony i częściowo wymieniony wstyczeń 2006przez prawo Jacoba-Dutreila, które nie określa już progu maksymalnego, lecz próg ceny minimalnej. Prawo Gallanda wymaga od dostawców oficjalnego publikowania jednej ceny za swoje produkty dla wszystkich dystrybutorów. Stawka ta pomniejszona o różne upusty, rabaty lub inne bezwarunkowe elementy wpisane na fakturze sprzedaży może być uwzględniona w cenach sprzedaży i stanowić marżę terminową. Prawo uznaje tę cenę za próg sprzedaży ze stratą. Inne pozycje składające się z budżetów zwracanych przez dostawców dystrybutorom na ogół pod koniec roku na ich działania promocyjne, cele poprawy lub ilościowe osiągnięte cele zakupowe, są uważane za marżę wsteczną i z definicji nie mogą być objęte kalkulacją sprzedaży cena pod rygorem wpadnięcia pod cios sprzedaży ze stratą, represjonowaną we Francji. Ustawa ta ustala prawnie minimalną cenę na towary i prowadzi do standaryzacji we Francji cen sprzedaży towarów konsumpcyjnych, pozostawiając dystrybutorom jedynie import (cena negocjowana za granicą z wyłącznym dostawcą) i markom dystrybutorom różnicowanie się według ceny.

Michel-Édouard Leclerc napisał w 2007 r.: „Francja jest jedynym krajem w Europie, który od czasów II wojny światowej, między rozporządzeniem Balladur z 1986 r. a ustawą Gallanda z 1997 r., zaznał jedynie dziesięciu lat wolności cenowej”.

W celu obniżenia marż dystrybutorów, a co za tym idzie cen sprzedaży, co pozwala zwiększyć siłę nabywczą gospodarstw domowych, w 2008 r. za rządów Fillona uchwalono dwie ustawy .

- Na początku 2008 roku ustawa o rozwoju konkurencji w obsłudze konsumentów , znana jako „Prawo Chatel ”, pozwala dystrybutorom na przełożenie wszystkich tylnych marż na ceny sprzedaży, ale nadal nie pozwala na negocjowanie cen między dystrybutorami i dostawców.

- Ustawa o modernizacji gospodarki , zainspirowany komisji Attali , omówione wlipiec 2008 i zagłosował w Sierpień 2008, zawiera artykuł, który ustala możliwość negocjacji cen zakupu pomiędzy dostawcami a dystrybutorami.

Regulamin konkurencji

Okólnik FontanetaOkólnik31 marca 1960w sprawie zakazu praktyk handlowych ograniczających konkurencję , znanego jako „okólnik Fontanet ”, zakazuje odmowy sprzedaży. W kontekście, w którym „awangarda, która „obniżyła ceny”, jak Édouard Leclerc, jest źle widziana przez przemysłowców i producentów oraz znienawidzona przez tradycyjnych handlowców” , żaden producent, przemysłowy czy rolniczy, nie może odmówić sprzedaży w tym miejscu. następnie szybko się rozwijają.

Prawo RoyeraUstawa nr 73-1193 polityka handlowa z dnia 27 grudnia 1973 roku i rzemiosła , zwany także „prawo Royer cele”, aby ograniczyć konkurencję gospodarczą w sektorze detalicznym, poprzez określenie, że „rządy zapewniają, że rozwój handlu i rzemiosła pozwala na ekspansję wszelkie formy przedsiębiorstw, niezależne, zgrupowane lub zintegrowane, zapobiegające nieuporządkowanemu rozwojowi nowych form dystrybucji, powodującemu zmiażdżenie małego biznesu i marnowanie sprzętu handlowego” .

Kontekstem tworzenia ustawy jest coraz silniejsza presja wyborcza ze strony drobnych kupców i świata chłopskiego. Unia Obrony kupców i rzemieślników z Pierre Poujade pierwszych, wówczas obrona między konfederacja i Jedności Narodowej samozatrudnionych od Gérarda Nicoud , to czasami gwałtownie przeciwieństwie do szybkiego wzrostu supermarketach.

W 1969 r. powołano departamentalne komisje urbanistyczno-handlowe (CDUC) i krajową komisję urbanistyczno-handlową (CNUC), które w drodze procedury przeglądowej ograniczają zakładanie sklepów o powierzchni ponad 3000 m 2 przed wydaniem pozwolenia na budowę. . „Prawo Royera” wzmacnia tę kontrolę i czyni ją obowiązkową dla powierzchni handlowych większych niż 1000 m 2 .

Ustawa Royera nie zdołała ograniczyć rozwoju supermarketów, wręcz przeciwnie. Z drugiej strony powoduje to czynną korupcję, która pojawia się w aferze Destrade, podobnie jak w aferze Tragera , ponieważ „w niemałej liczbie przypadków organy decyzyjne„ spieniężyły” swoje zezwolenie na otwarcie” : „Wszystko Wyglądało to tak, jakby prawo rynku zemściło się na prawie Royera, które chciało bronić małych przed wielkimi, buntując się w ten sposób przeciwko jednemu z kanonów ekonomicznego liberalizmu. Konkurenci szybko przeanalizowali ograniczenia regulacyjne jako koszty nieodłącznie związane z różnymi „porozumieniami”, na które musieli się zgodzić, i włączyli je do wstępnych wyników finansowych swojego projektu” .

Prawo RaffarinaUstawa z dnia 5 lipca 1996 roku odnosząca się do rozwoju i promocji handlu i rzemiosła , znana jako „ RAFFARIN prawa ”, wzmacnia prawa Royer przez obniżenie progu powierzchni powyżej którego wymagane jest zezwolenie do 300 m 2 i dokonując zezwoleń więcej trudne w praktyce (zmiana składu komisji, przemianowana na Wydziałową Komisję Urządzeń Handlowych , Państwową Komisję ds. Urządzeń Handlowych itp.). Ustawa Raffarina, „przełamując dynamikę tworzenia establishmentu (…) prawdopodobnie hamowała wzrost wydajności i zmniejszała zdolność Francji do wzrostu makroekonomicznego” , wywierając jednocześnie efekt inflacyjny.

Prawo modernizacji gospodarkiUstawa o modernizacji gospodarki przeszedł wlipiec 2008musi umożliwiać zwiększenie siły nabywczej gospodarstw domowych poprzez uwolnienie możliwości negocjacji cen między dostawcami a dystrybutorami; wzmacnia konkurencję w sektorze handlu detalicznego poprzez uwolnienie tworzenia sklepów poniżej progu 1000 m 2 , czyli dla małych supermarketów, tylko w małych gminach. Po 2008 roku Krajowa Komisja Urządzeń Handlowych , która przekształciła się w Krajową Komisję Rozwoju Gospodarczego, stała się bardziej liberalna i wyraźnie wzrósł wskaźnik autoryzacji otworów: choć liczba akt przedstawionych Komisji była mniejsza, dotyczyły one znacznie większych powierzchni, średnio 5000 m 2 .

Prawo Macrona (2015)Na początku 2015 roku Emmanuel Macron, ówczesny minister gospodarki, wprowadził kilka poprawek , w tym niedzielne otwarcie dla powierzchni o powierzchni ponad 400 m 2 w zamian za 30-procentową podwyżkę płac w niedziele.

Firmy sektorowe

Wspólna działalność firm krajowych i zagranicznych

Tryby zarządzania

Duże przedsiębiorstwa zajmujące się dystrybucją żywności we Francji mają różne tożsamości, które w dużej mierze wynikają z ich sposobu zarządzania i historii.

Możemy więc wyróżnić trzy modele:

- Zintegrowana grupa jest własnością i jest kontrolowana przez prywatnych udziałowców i udziałowców giełdowych. Dotyczy to zwłaszcza grup Carrefour , Picard Surgelés i Casino .

- Grupa samozatrudnionych działa na zasadzie członków spółdzielni. Partnerzy posiadają i prowadzą jedną lub więcej placówek handlowych i dołączają do tego samego centralnego biura zakupów i tej samej marki lub marki. Takim modelem są m.in. E.Leclerc , Muszkieterowie , Biocoop i U system .

- Grupa rodzinna należy do tej samej rodziny. Auchan Grupa , Aldi The Louis Delhaize grupa i Lidl to grupy rodzinne.

Pozycjonowanie marek narodowych na terytorium

Formaty sklepów i ich liczba różnią się znacznie we Francji iw 2012 r. w zależności od marki:

- Hipermarkety

- Lokalne sklepy

- Supermarkety

- Napęd

Średni koszyk i liczba rocznych wizyt na markę

Średni kosz i liczba rocznych wizyt zmieniać w 2015 roku na terytorium Francji w zależności od marki, format sklepu i jego zlewni .

10 20 30 40 50 skrzyżowanie ulic Auchan Cora Leclerc Intermarket Hyper U i Super U Gigantyczne kasyno Rynek Carrefour Lider Cena Mecz Aldi Netto Po prostu rynek / Atac Kasyno- Średni koszyk w €

- Wizyty rocznie

Elementy statystyczne

Podział sklepów i siły roboczej według formatu

| Format | Sklepy | % | Siła robocza | % |

|---|---|---|---|---|

| Hipermarkety | 2000 | 13,5% | 302,900 | 55% |

| Supermarkety | 10 000 | 49% | 211 300 | 38% |

| Twardy rabat | 4 223 | 37,5% | 36 400 | 7% |

| Całkowity | 16 223 | 100% | 550,600 | 100% |

Przychody głównych francuskich marek w Europie (w miliardach euro)

| Biznes | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| skrzyżowanie ulic | 73,1 | 78 | 76,8 | 78,9 | 81,4 | 82 | 87,4 | 92,2 | 97,56 | 96,17 | 96,74 | 81,2 | |||

| Auchan | 30,8 | 35,2 | 37,5 | 38,5 | 39,1 | 40,4 | 42,1 | 44,2 | 48,3 | 47,9 | 48,45 | ||||

| E.Leclerc | 23,8 | 25,1 | 26 | 27,2 | 28,4 | 28,5 | 29,4 | 30,3 | 34,7 | 34,97 | 36,16 | ||||

| Intermarket | 36,3 | 37,2 | 38,4 | 38,4 | 38 | 30,3 | 31,5 | 32,7 | 34,8 | 34 | 35 | ||||

| Kasyno Guichard Perrachon | 19,1 | 22 | 22,8 | 23 | 23,2 | 22,8 | 22,5 | 25 | 27,1 | 26,7 | |||||

| System U | 10,5 | 11,7 | 12,7 | 13,8 | 14,7 | 15,1 | 15,6 | 16,8 | 17,5 | 17,9 |

| Źródło „Źródła: sprawozdania z działalności, prasa, Ubifrance”, na http://www.fcd.asso.fr , Federacja firm handlowych i dystrybucyjnych (konsultowane na30 stycznia 2009) |

Udział w rynku głównych grup dystrybucyjnych we Francji

| Biznes | 2020 |

|---|---|

| E.Leclerc | 23,3% |

| Grupa Carrefour ( Carrefour + Mistrz ) | 19,1% |

| Muszkieterowie ( Intermarché + Netto ) | 15,7% |

| System U | 10,5% |

| Auchan | 9,8% |

| Grupa kasyn ( Kasyno + Monoprix + itp. ) | 9,4% |

| Lidl | 6,4% |

| Delhaize ( Cora + Mecz ) | 2,8% |

| Aldi | 2,4% |

Ranking hipermarketów według obszaru sprzedaży

Chociaż trudno jest znaleźć pełną listę hipermarketów we Francji, możemy uznać, że według magazynu Linéaires największe hipermarkety we Francji w 2010 roku według powierzchni sprzedaży były następujące

| Nie. | Uczy | Lokalizacja | Powierzchnia | Otwarcie |

|---|---|---|---|---|

| 1 | skrzyżowanie ulic | Villiers-en-Bière , Seine-et-Marne (77), Ile-de-France | 25 000 m 2 | 1971 |

| 2 | Auchan | Noyelles-Godault , Pas-de-Calais (62), aglomeracja Douai - Lens | 21 850 m 2 | 1972 |

| 3 | skrzyżowanie ulic | Vitrolles , Bouches-du-Rhône (13), aglomeracja Marsylii | 20 000 m 2 | |

| 4 | Auchan | Vélizy , Yvelines (78), Ile-de-France | 19.800 m 2 | 1986 |

| 5 | skrzyżowanie ulic | Aulnay-sous-Bois , Seine-Saint-Denis (93), Ile-de-France | 19 355 m 2 | |

| 6 | skrzyżowanie ulic | Montesson , Yvelines (78), Ile-de-France | 18 000 m 2 | |

| 7 | skrzyżowanie ulic | Portet-sur-Garonne , Haute-Garonne (31), aglomeracja Tuluzy | 18 000 m 2 (25 000 m 2 w 2008 ) | 1972 |

| 8 | skrzyżowanie ulic | Claye-Souilly , Seine-et-Marne (77), Ile-de-France | 18 000 m 2 | |

| 9 | Auchan | Le Pontet , Vaucluse (84), aglomeracja Awinionu | 17 924 m 2 | |

| 10 | Auchan | Bordeaux-Lac , Żyronda (33) | 17.615 m 2 |

Ranking hipermarketów według obrotów

Według magazynu Linéaires dziesięć największych hipermarketów we Francji pod względem obrotów (bez sprzedaży paliw) znajdowało się w 2015 roku (obroty pochodzą z 2014 roku ):

| Nie. | Uczy | Lokalizacja | Obroty w 2014 r. | Otwarcie |

|---|---|---|---|---|

| 1 | Auchan | Vélizy , Yvelines (78), Ile-de-France | 282,2 miliona | |

| 2 | Auchan | Aubagne , Bouches-du-Rhône (13), aglomeracja Marsylii | 261,7 miliona | |

| 3 | Auchan | Englos , Północ (59), aglomeracja Lille | 248,2 mln | |

| 4 | Auchan | Roncq , Północ (59), aglomeracja Lille | 244,3 mln | |

| 5 | skrzyżowanie ulic | Antibes , Alpes-Maritimes (06) | 238,3 miliona | |

| 6 | Auchan | Saint-Priest , Rodan (69), aglomeracja Lyonu | 227,7 miliona | |

| 7 | skrzyżowanie ulic | Montesson , Yvelines (78), Ile-de-France | 214,2 mln | |

| 8 | Auchan | Leers , Północ (59), aglomeracja Lille | 209,8 miliona | |

| 9 | Auchan | Noyelles-Godault , Pas-de-Calais (62), aglomeracja Douai - Lens | 208,6 miliona | |

| 10 | Auchan | Le Pontet , Vaucluse (84), aglomeracja Awinionu | 207,4 miliona |

W 2014 roku 12 hipermarketów we Francji przekroczyło 200 mln euro rocznych obrotów.

W 2014 roku do pięćdziesięciu najważniejszych hipermarketów we Francji pod względem obrotów bez paliwa znalazły się; 30 Auchan, 16 Carrefour, 4 Leclerc.

Uwagi i referencje

Uwagi

- Gęstość handlowa to liczba metrów kwadratowych średnich i dużych powierzchni przypadających na mieszkańca.

Bibliografia

- „ Gospodarka i zatrudnienie ” , o Federacji Handlu i Dystrybucji (dostęp 21 września 2017 r. )

- Glibert Chevalier, „ Wyjaśnij nam… dystrybucja na dużą skalę we Francji ”, Franceinfo.tv ,17 lutego 2016( przeczytaj online )

- Chessel i Chatriot 2006 , s. 68

- Jacqueline Coignard, „ Félix Potin, tysiąc bezrobotnych. W ten weekend 400 sklepów spożywczych w Ile-de-France zamyka swoje drzwi na dobre. », Liberation.fr ,30 grudnia 1995 r.( przeczytaj online , skonsultowano 25 września 2017 r. )

- Eurogroup Consulting, La Grande Distribution i ewolucja naszego społeczeństwa ( czytaj online )

- Jean-Baptiste Berry, „ Rynki innowacji i dystrybucji masowej ” , na stronie internetowej INSEE ,2006(dostęp 19.10.2017 ) ,s. 1

- Moati 2001 , s. 12

- Chessel i Chatriot 2006 , s. 74.

- Moati 2001 , s. 13

- „ Handel detaliczny ” , na stronie INSEE ,2012(konsultacja z dnia 19.10.2017 ) : „Małe sklepy spożywcze mają powierzchnię sprzedaży poniżej 400 m 2 natomiast minimalna powierzchnia sprzedaży dla dużych sklepów spożywczych to 400 m 2 (i 2500 m 2 dla hipermarketów) » , P. 94

- Moati 2001 , s. 14

- Chessel i Chatriot 2006 , s. 77

- Moati 2001 , s. 23

- Moati 2001 , s. 37

- Moati 2001 , s. 38

- Moati 2001 , s. 42

- Moati 2001 , s. 31-32

- Moati 2001 , s. 46-47

- " Leclerc, firma założona w 1959 " , na stronie Europe 1 ,17 września 2012(dostęp 23 września 2017 )

- Moati 2001 , s. 48,50

- Moati 2001 , s. 49-54

- Moati 2001 , s. 59-61

- Moati 2001 , s. 61

- Canivet 2012 , s. 142

- Moati 2001 , s. 63

- Moati 2001 , s. 65-66

- " Zasoby. Dystrybucja na dużą skalę osłabia rybołówstwo ” , na L'Humanité ,18 grudnia 2018

- Moati 2001 , s. 69

- Sklepy i wzrostu gospodarczego we Francji - Olympe Tarteret Hugo Hanne, Generalną Dyrekcję Konkurencji, Konsumpcji i oszustwa Kontroli , DGCCRF-eco n o 11, grudzień 2012, str.1

- Eurogrupy Consulting i odpowiedzialności Zarządzania 2012 , s. 89

- Cécile Prudhomme, „ Bez tchu, hipermarkety w walce o przetrwanie ”, Le Monde.fr ,17 października 2017 r.( przeczytaj online , konsultacja 17 października 2017 r. )

- Moati 2001 , s. 73-81

- Moati 2001 , s. 95-96

- Moati 2001 , s. 80

- " Francuskie i połączone punkty sprzedaży " , na stronie IFOP , Ifop dla Wincor Nixdorf ,12 października 2012, s. 4

- Moati 2001 , s. 118-119

- Eurogroup Consulting and Responsibility Management 2012 , s. 8

- Moati 2001 , s. 77

- Bothorel i Sassier 2005 , s. 35

- Jacquiau 2000 , s. 179

- Chessel i Chatriot 2006 , s. 80

- „ Walki z ustawodawstwem – E. Leclerc Histoire et Archives ” , na stronie www.histoireetarchives.leclerc (dostęp 21.10.2017 )

-

Fabrice Grenard, „ Administracja kontroli gospodarczej we Francji, 1940-1950 ”, Revue d'histoire moderne et contemporaine , t. 57-2, N O 22010, s. 156-158 ( DOI 10.3917 / rhmc.572.0132 , czytaj online

)

)

- Guillaume Thibault, Jaka strategia przemysłowa dla Francji w obliczu globalizacji? , technika,23 września 2008, 276 s. ( ISBN 978-2-7108-0919-7 i 2-7108-0919-2 , czytaj online ) , s. 57

- „ Edouard Balladur ” , na portalu economie.gouv.fr poświęconym gospodarce, finansom, działaniom i rachunkom publicznym ,1 st październik 2012(dostęp 19 października 2017 )

- System regulacyjny dla placówek handlowych , strona pme.gouv.fr

- Béatrice d'Erceville, Juliette Garnier, Michel-Édouard Leclerc, „VAT socjalny nadal jest dobrym pomysłem”, La Tribune , 26.06.2017, s. 37

- projektu ustawy o modernizacji gospodarki , s. 30

- „ Okólnik z 31 marca 1960 ZAKAZ PRAKTYK HANDLOWYCH OGRANICZAJĄCYCH KONKURENCJĘ ” , w sprawie Légifrance ,2 kwietnia 1960(dostęp 21 października 2017 )

- Bothorel i Sassier 2005 , s. 36-37

- Ustawa nr 73-1193 z dnia 27 grudnia 1973 r. o orientacji w handlu i rzemiośle ( czytaj online )

- „ Ustawa nr 73-1193 z dnia 27 grudnia 1973 r. o orientacji w handlu i rzemiośle ” , o Légifrance ,30 grudnia 1973(dostęp 21 października 2017 )

- Bothorel i Sassier 2005 , s. 38

- Zgodnie z ustawą nr 69-1263 z dnia 31 grudnia 1969, artykuł 17 article

- Bothorel i Sassier 2005 , s. 43-47

- Yves Tinard, Francuski wyjątek: dlaczego? , Paryż, Maxima,2001, 392 s. ( ISBN 2-84001-280-4 , czytaj online ) , s. 323

- Yves Tanguy, „ Kiedy pieniądze tworzą prawo ”, Powers ,Wrzesień 1988, s. 111 ( czytaj online )

- Askenazy i Weidenfelda 2007 , s. 46-47

- projekt ustawy o modernizacji gospodarki , s. . 35

- LSA - Libre Service Actualités , „ Bardziej liberalne komisje krajowe ”, lsa-conso.fr ,7 kwietnia 2011( przeczytaj online , skonsultowano 26.10.2017 )

- Niedzielna praca na www.travail-emploi.gouv.fr, opublikowano 18.09.2015]

- Eurogroup Consulting and Responsibility Management 2012 , s. 17

- Eurogroup Consulting and Responsibility Management 2012 , s. 26

- Emilie MARTIN , „ Dystrybucja: kluczowe liczby 2015 ” , na www.themavision.fr ,19 lutego 2016(dostęp 22 października 2017 )

- " Panorama oddziału. Handel detaliczny i hurtowy z przewagą żywności ” , Perspektywiczne Obserwatorium Handlu,2008(dostęp 31 stycznia 2009 )

- „The top 100 hypers” F. Carluer Lossouarn, 4 marca 2010 opublikowany w magazynie Linéaires

- „ Top 100 hipermarketów 2015 ” ,5 marca 2015

Zobacz również

Bibliografia

![]() : dokument używany jako źródło tego artykułu.

: dokument używany jako źródło tego artykułu.

- Julie Valentin i Estelle Saada , " Detal: paradoks efektem cenowym " Gospodarstwa Wiejskiego , n os 245-246,1998, s. 33-40 ( czytaj online ).

- Jean-Luc Dreyfus „ Rozkład masy rzecz globalnego komunikacji ” Communication et langages , N O 1221999, s. 103-117 ( czytaj online ).

- François D'Hauteville , „ Dystrybucja żywności na dużą skalę: czy badania naukowe są zgodne z historią? », Gospodarki wiejskiej , n os 255-256,2000, s. 72-85 ( czytaj online ).

- Jean-Claude Hassan , „ Dystrybucja we Francji: system w kryzysie ” Communication et langages , n o 124,2000, s. 4-18 ( czytaj online ).

-

Christian Jacquiau , Za kulisami dystrybucji na dużą skalę , Paryż, Albin Michel,Marzec 2000, 366 s. ( ISBN 2-226-11506-4 ).

-

Philippe Moati Philippe Moati, Przyszłość dystrybucji masowej , Paryż, Odile Jacob,2001, 392 s. ( ISBN 2-7381-0959-4 ).

- Marie-Elise Dumans i Claire Chambolle „ Internet i duże francuski dystrybucji żywności ”, Économie Rurale , n o 272,2002, s. 42-56 ( czytaj online ).

-

Gérard Cliquet, André Fady i Guy Basset, Zarządzanie dystrybucją , Paryż, Dunod,2002, 340 pkt. ( ISBN 2-10-005551-8 ).

-

Jean Bothorel i Philippe Sassier, Dystrybucja na dużą skalę: dochodzenie w sprawie korupcji w stylu francuskim , Paryż, Bourin,2005, 233 s. ( ISBN 2-84941-022-5 ).

-

Guy Canivet, Przywrócenie konkurencji cenowej : produkty konsumenckie i relacje między przemysłem a handlem , Paryż, La Documentation Française, coll. „Urzędowe raporty”,czerwiec 2005, 162 s. ( ISBN 2-11-005853-6 , czytaj online ).

-

Chatriot Alain i Marie-Emmanuelle Chessel, " Historia dystrybucja: niedokończone " historia, gospodarka i społeczeństwo , n o 25,2006, s. 67-82 ( ISSN 0752-5702 , czytaj online ).

-

Philippe Askenazy i Katia Weidenfeld , Sprzedaż prawa Raffarina: kontrola dużego handlu żywnością , Paryż, red. Rue d'Ulm, coll. "Cepremapa",2007, 57 pkt. ( ISBN 978-2-7288-0384-2 i 2-7288-0384-6 , czytać online ).

-

Mathias Waelli, kasjer… i po? : Ankieta wśród pracowników dystrybucji masowej , Paryż, Presses Universitaires de France,18 marca 2009, 252 s. ( ISBN 978-2-13-057333-3 i 2-13-057333-9 ).

- Eurogroup Consulting and Responsibility Management, „ Dystrybucja na dużą skalę i ewolucja naszego społeczeństwa ” , na stronie internetowej Eurogroup Consulting ,wrzesień 2012(dostęp 26 września 2017 )

-

Marlène Benquet, Zarabiaj ! : Badanie zanurzeniowe w dystrybucji masowej , Paryż, La Découverte,2013, 333 pkt. ( ISBN 978-2-7071-7582-3 ).

Powiązane artykuły

- Biznes detaliczny

- Duża dystrybucja

- Lista sieci handlowych we Francji

- Historia dystrybucji masowej

- Polityka dystrybucji

Linki zewnętrzne

- Sklepy i wzrostu gospodarczego we Francji - Olympe Tarteret Hugo Hanne, Generalnej Dyrekcji Ochrony Konkurencji, Spraw Konsumenckich i oszustwa Kontroli , DGCCRF-eco n ° 11,Grudzień 2012

- Yves Soulabail, Carrefour Walka o wolność , Le Loup Hurlant Éditions, 2010

- Rozwój komercyjny i decyzje Cnac na portalu Dgcis

- „ Distripédie encyklopedia dystrybucji ” , Distripédie jest przedstawiana jako współpracująca encyklopedia typu wiki, poświęcona masowej dystrybucji, ale konsultacja z witryną wymaga wcześniejszej rejestracji na stronie Distripédie (konsultacja 30 września 2017 r. )