Prawo Poissona

| Prawo Poissona

|

|

|

Funkcja masowa Funkcje masowe

są zdefiniowane tylko dla liczb całkowitych k .

|

Funkcja dystrybucyjna

|

|

| Ustawienia

|

λ∈]0,+∞[{\ displaystyle \ lambda \ w {}] 0, + \ infty [}![\ lambda \ in {}] 0, + \ infty [](https://wikimedia.org/api/rest_v1/media/math/render/svg/d64752215a3200cc640a035056f6d840f009fe0b) |

|---|

|

Wsparcie

|

NIE{\ styl wyświetlania \ mathbb {N}}

|

|---|

|

Funkcja masowa

|

mi-λλkk!{\ displaystyle {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {k}} {k!}} \!}

|

|---|

|

Funkcja dystrybucyjna

|

Γ(⌊k+1⌋,λ)⌊k⌋! dla k≥0{\ displaystyle {\ frac {\ Gamma (\ lpodłoga k + 1 \ rpodłoga, \ lambda)} {\ lpodłoga k \ rpodłoga!}} \! {\ tekst {dla}} k \ geq 0}

(gdzie jest niepełne działanie promieniowania gamma ), i gdzie jest domyślnym część całkowita z XΓ(x,tak){\ styl wyświetlania \ Gamma (x, y)} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor}

|

|---|

|

Nadzieja

|

λ{\ styl wyświetlania \ lambda \,}

|

|---|

|

Mediana

|

o ⌊λ+1/3-0,02/λ⌋{\ displaystyle {\ tekst {w przybliżeniu}} \ lpodłoga \ lambda + 1/3-0,02 / \ lambda \ rpodłoga}

|

|---|

|

Moda

|

⌊λ⌋{\ displaystyle \ lfloor \ lambda \ rfloor} jeśli jest liczbą rzeczywistą niecałkowitą,

λ{\ styl wyświetlania \ lambda} jeśli jest liczbą rzeczywistą niecałkowitą,

λ{\ styl wyświetlania \ lambda} λ{\ styl wyświetlania \ lambda}a jeśli jest liczbą całkowitą

λ-1{\ styl wyświetlania \ lambda -1} λ{\ styl wyświetlania \ lambda} λ{\ styl wyświetlania \ lambda}

|

|---|

|

Zmienność

|

λ{\ styl wyświetlania \ lambda \,}

|

|---|

|

Asymetria

|

λ-1/2{\ displaystyle \ lambda ^ {- 1/2} \,}

|

|---|

|

Znormalizowana kurtoza

|

λ-1{\ displaystyle \ lambda ^ {-1} \,}

|

|---|

|

Entropia

|

λ[1-log(λ)]+mi-λΣk=0∞λklog(k!)k!.{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}![{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/260583c8721f140a26b2fedd0ca7be11779647cd)

Dla dużych:

λ{\ styl wyświetlania \ lambda}

12log(2πmiλ)-112λ-124λ2-19360λ3+O(1λ4){\ displaystyle \ scriptstyle {\ frac {1} {2}} \ log (2 \ pi \ mathrm {e} \ lambda) - {\ frac {1} {12 \ lambda}} - {\ frac {1} { 24 \ lambda ^ {2}}} - {\ frac {19} {360 \ lambda ^ {3}}} + O \ po lewej ({\ frac {1} {\ lambda ^ {4}}} \ po prawej)}

|

|---|

|

Funkcja generowania momentów

|

exp(λ(mit-1)){\ displaystyle \ exp (\ lambda (e ^ {t} -1))}

|

|---|

|

Funkcja charakterystyczna

|

exp(λ(mijat-1)){\ displaystyle \ exp (\ lambda (\ mathrm {e} ^ {it} -1)) \,}

|

|---|

|

Funkcja generowania prawdopodobieństwa

|

exp(λ(t-1)){\ displaystyle \ exp (\ lambda (t-1))}

|

|---|

W teorii prawdopodobieństwa i statystyki , Poissona prawo jest dyskretny prawo prawdopodobieństwo , że opisuje zachowanie liczby zdarzeń występujących w ustalonym przedziale czasowym, jeżeli zdarzenia te występują ze znaną średnią częstotliwością lub oczekiwania, i niezależnie od czasu, jaki upłynął od poprzedniego zdarzenie.

Prawo Poissona jest również istotne dla opisu liczby zdarzeń w innych typach interwałów, przestrzennych, a nie czasowych, takich jak segmenty, obszary lub objętości.

Historia

Prawo Poissona zostało wprowadzone w 1838 r. przez Denisa Poissona (1781–1840), w dziele Recherches sur la probabilistyka wyroków w sprawach karnych i cywilnych . Głównym tematem tej książki są pewne zmienne losowe, które liczą m.in. liczbę zdarzeń (czasami nazywanych „przylotami”), które mają miejsce w danym okresie czasu.

Definicja

Jeżeli średnia liczba wystąpień w ustalonym przedziale czasu wynosi λ , to prawdopodobieństwo, że jest dokładnie k wystąpień ( k jest liczbą naturalną , k = 0, 1, 2… ) wynosi

p(k)=P(X=k)=λkk!mi-λ{\ displaystyle p (k) = \ mathbb {P} (X = k) = {\ frac {\ lambda ^ {k}} {k!}} \ mathbb {e} ^ {- \ lambda}} lub :

lub :

Następnie mówimy, że X jest zgodne z prawem Poissona parametru λ , oznaczonym .

X~groszek(λ){\ styl wyświetlania X \ sim \ operatorname {Pois} \ lewy (\ lambda \ prawy)}

Na przykład, jeśli pewien rodzaj zdarzenia występuje średnio 4 razy na minutę , aby zbadać liczbę zdarzeń występujących w okresie 10 minut, jako model wybieramy rozkład Poissona o parametrze λ = 10 × 4 = 40 .

Obliczanie p ( k )

To obliczenie można przeprowadzić dedukcyjnie, pracując na dwumianowym rozkładzie parametrów ( T ;λ/T). W przypadku T large udowadniamy, że prawo dwumianowe jest zbieżne z prawem Poissona.

Można to również zrobić indukcyjnie, studiując na przedziale [0; T ] funkcje F k ( t ) , które podają prawdopodobieństwo wystąpienia k razy zdarzenia w przedziale czasu [0; t ] . Korzystając z rachunku rekurencyjnego i różniczkowego, udaje nam się znaleźć poprzednie formuły.

Nieruchomości

W tej sekcji X jest zmienną losową zgodną z prawem Poissona z parametrem λ .

Momenty i funkcje generowania

Zwykłe chwile

Pierwsze cztery zwykłe momenty rozkładu Poissona są podane przez:

mi[X]=λmi[X2]=λ(1+λ)mi[X3]=λ(1+3λ+λ2)mi[X4]=λ(1+7λ+6λ2+λ3){\ displaystyle {\ begin {tablica} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {tablica}}}![{\ displaystyle {\ begin {tablica} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {tablica}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b5f229e400d5527be88286de93808928fee3fd0)

Wyprowadzamy wariancję i odchylenie standardowe :

V(X)=λσ(X)=λ{\ displaystyle {\ begin {array} {lll} V (X) & = & \ lambda \\\ sigma (X) & = & {\ sqrt {\ lambda}} \ end {array}}}

Mówiąc ogólniej, n p zwykła parametr Poissona λ znaczymi(Xnie)=Σk=0nieS(nie,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ suma _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}} gdzie S ( n , k ) jest liczbą Stirlinga drugiego rodzaju parametrów i .

nie{\ styl wyświetlania n}

gdzie S ( n , k ) jest liczbą Stirlinga drugiego rodzaju parametrów i .

nie{\ styl wyświetlania n} k{\ styl wyświetlania k}

k{\ styl wyświetlania k}

W szczególności, gdy n- chwila th X odpowiada N- th liczby Bell . Rzeczywiście jest to konsekwencja formuły Dobińskiego .

λ=1{\ styl wyświetlania \ lambda = 1}

Poniższa granica powiększa momenty rozkładu Poissona:mi[Xnie]≤kkja(kλ+1)≤λkmik2λ{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ po lewej ({\ frac {k} {\ lambda}} + 1 \ po prawej)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ po lewej ({\ frac {k} {\ lambda}} + 1 \ po prawej)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6f26f129702b3bd3e0c74db7007cd6598d8d8cf4) Mamy relację powtarzalności:mi[Xnie]=λmi[Xnie-1]+λ∂mi[Xnie-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ częściowy \ mathbb {E} [X ^ { n-1}]} {\ częściowe \ lambda}}}

Mamy relację powtarzalności:mi[Xnie]=λmi[Xnie-1]+λ∂mi[Xnie-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ częściowy \ mathbb {E} [X ^ { n-1}]} {\ częściowe \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ częściowy \ mathbb {E} [X ^ { n-1}]} {\ częściowe \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca9be13f332e8e03361fd2d757d4e7418692915d)

Wyśrodkowane chwile

Pierwsze cztery centrowane momenty rozkładu Poissona są podane przez:

mi[(X-λ)2]=λmi[(X-λ)3]=λmi[(X-λ)4]=λ(1+3λ)mi[(X-λ)5]=λ(1+10λ){\ displaystyle {\ zacząć {tablica} {ll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {tablica}}}![{\ displaystyle {\ zacząć {tablica} {ll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {tablica}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca8e9b593d346b6915a7b04e1d6b473eea1b6c7b)

Wyprowadzamy asymetrię i znormalizowaną kurtozę :

γ1(X)=1/λγ2(X)=1/λ{\ displaystyle {\ zacząć {tablica} {lll} \ gamma _ {1} (X) & = & 1 / {\ sqrt {\ lambda}} \\\ gamma _ {2} (X) & = & 1 / \ lambda \ end {tablica}}}

Mamy relację powtarzalności:mi[(X-λ)nie+1]=nieλmi[(X-λ)nie-1]+λ∂mi[(X-λ)nie]∂λ{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ częściowy \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ częściowy \ lambda}}}![{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ częściowy \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ częściowy \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/955a8a1c478f4348faa633d0b0bc3ce5781744c4)

Momenty czynnikowe

R th moment silni z rozkładu Poissona jest

mi((X)r)=λr{\ displaystyle \ mathbb {E} ((X) _ {r}) = \ lambda ^ {r}}

gdzie oznacza malejącą silnię .

(x)r=x(x-1)...(x-r+1){\ styl wyświetlania (x) _ {r} = x (x-1) \ kropki (x-r + 1)}

Funkcja generowania prawdopodobieństwa

Funkcja generowania prawdopodobieństw z rozkładu Poissona jest

solX(t)≡mi(tX)=miλ(t-1).{\ displaystyle G_ {X} (t) \ równoważnik \ mathbb {E} (t ^ {X}) = \ mathrm {e} ^ {\ lambda (t-1)}.}

Funkcja generowania momentów

Funkcja tworząca momentów rozkładu Poissona jest

MX(t)≡mi(mitX)=exp(λ(mit-1)).{\ displaystyle M_ {X} (t) \ równoważnik \ mathbb {E} (\ mathrm {e} ^ {tX}) = \ exp \ lewo (\ lambda (\ mathrm {e} ^ {t} -1) \ dobrze).}

Demonstracja

Niech X będzie zmienną losową o rozkładzie Poissona z parametrem λ . Pamiętaj, że z definicji .

P(X=k)=mi-λλkk!{\ displaystyle \ mathbb {P} (X = k) = \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}}}

Nadzieja

mi(X)=Σk=1∞kP(X=k)=Σk=1∞kmi-λλkk!=mi-λΣk=1∞λk(k-1)!=λmi-λΣk=1∞λk-1(k-1)!(rozpoznajemy cały rozwój serii series miλ)=λmi-λmiλ=λ.{\ displaystyle {\ zacząć {wyrównany} \ mathbb {E} (X) & = \ suma _ {k = 1} ^ {\ infty} k \, \ mathbb {P} (X = k) \\ & = \ suma _ {k = 1} ^ {\ infty} k \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e } ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k}} {(k-1)!}} \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ qquad ({\ text {rozpoznajemy szeregowe rozwinięcie liczby całkowitej}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ mathrm { e } ^ {\ lambda} \\ & = \ lambda. \ end {wyrównany}}}

Zmienność

V(X)=mi(X2)-(mi(X))2=Σk=1∞k2P(X=k)-λ2=Σk=1∞k2mi-λλkk!-λ2=λmi-λΣk=1∞kλk-1(k-1)!-λ2=λmi-λΣk=1∞rereλλk(k-1)!-λ2(cały szereg mający nieskończony promień zbieżności,=λmi-λrereλΣk=1∞λk(k-1)!-λ2możemy odwrócić sumowanie i wyprowadzenie)=λmi-λrereλ[λΣk=1∞λk-1(k-1)!]-λ2(rozpoznajemy cały rozwój serii series miλ)=λmi-λrereλ[λmiλ]-λ2=λmi-λ(λ+1)miλ-λ2=λ(λ+1)-λ2=λ.{\ displaystyle {\ zacząć {wyrównany} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ suma _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ suma _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {cały szereg mający nieskończony promień zbieżności, } } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ suma _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {możemy odwrócić sumowanie i wyprowadzenie}}) \\ & = \ lambda \ , \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ prawo] - \ lambda ^ {2} & \ qquad ({\ text {rozpoznajemy rozwinięcie szeregowe liczby całkowitej}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda.& \ end {wyrównany}}}![{\ displaystyle {\ zacząć {wyrównany} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ suma _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ suma _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {cały szereg mający nieskończony promień zbieżności, } } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ suma _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {możemy odwrócić sumowanie i wyprowadzenie}}) \\ & = \ lambda \ , \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ prawo] - \ lambda ^ {2} & \ qquad ({\ text {rozpoznajemy rozwinięcie szeregowe liczby całkowitej}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda.& \ end {wyrównany}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7b8c275017a53b44357fe83f517049c0073b4052)

Funkcja generatora

Przypominamy, że funkcja generująca X jest zdefiniowana przez

. Otrzymujemy więc:

solX(t)=mi(tX){\ displaystyle G_ {X} (t) = \ mathbb {E} (t ^ {X})}

mi(tX)=Σk=0∞tkP(X=k)=Σk=0∞tkmi-λλkk!=mi-λΣk=0∞tkλkk!=mi-λΣk=0∞(tλ)kk!(rozpoznajemy cały rozwój serii series mitλ)=mi-λmitλ=miλ(t-1).{\ displaystyle {\ zacząć {wyrównany} \ mathbb {E} (t ^ {X}) & = \ suma _ {k = 0} ^ {\ infty} t ^ {k} \ mathbb {P} (X = k ) \\ & = \ suma _ {k = 0} ^ {\ infty} t ^ {k} \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} t ^ {k} {\ frac {\ lambda ^ {k}} {k!}} \ \ & = \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} {\ frac {(t \ lambda) ^ {k}} {k!}} \ qquad ({ \ text {rozpoznajemy szeregowe rozwinięcie liczby całkowitej}} \ mathrm {e} ^ {t \ lambda}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {t \ lambda } \\ & = \ mathrm {e} ^ {\ lambda (t-1)}. \ end {wyrównany}}}

Funkcja generowania momentów

Przypomnijmy, że funkcja generatora momentów X jest zdefiniowana przez

. Otrzymujemy więc:

MX(t)=mi(mitX){\ displaystyle M_ {X} (t) = \ mathbb {E} (\ mathrma {e} ^ {tX})}

MX(t)=Σk=0∞mitkP(X=k)=Σk=0∞mitkλkk!mi-λ=mi-λΣk=0∞(λmit)kk!(rozpoznajemy cały rozwój serii series mix oceniane w x=λmit)=mi-λmiλmit=miλ(mit-1).{\ displaystyle {\ zacząć {wyrównany} M_ {X} (t) & = \ suma _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} \ mathbb {P} (X = k) \\ & = \ suma _ {k = 0} ^ {\ infty} \ mathm {e} ^ {tk} {\ frac {\ lambda ^ {k}} {k!}} \, \ mathrm {e} ^ {- \ lambda} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(\ lambda \, \ mathrm {e} ^ {t }) ^ {k}} {k!}} \ qquad ({\ text {rozpoznajemy rozwinięcie szeregu liczb całkowitych}} \ mathrm {e} ^ {x} {\ text {oceniony w}} x = \ lambda \ mathrm {e} ^ {t}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {\ lambda \, \ mathrm {e} ^ {t}} \\ & = \ mathrm {e} ^ {\ lambda (\ mathrm {e} ^ {t} -1)}. \ end {wyrównany}}}

Momenty czynnikowe

mi((X)r)=mi-λΣk=r∞k!(k-r)!λkk!=λrmi-λΣk=r∞λk-r(k-r)!=λrmi-λΣk=0∞λkk!=λr.{\ displaystyle {\ zacząć {wyrównany} \ mathbb {E} ((X) _ {r}) & = \ mathrm {e} ^ {- \ lambda} \ suma _ {k = r} ^ {\ infty} { \ frac {k!} {(kr)!}} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ suma _ {k = r} ^ {\ infty} {\ frac {\ lambda ^ {kr}} {(kr)!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r}. \ end {wyrównany}}}

Chwile

Liczby Stirlinga drugiego rodzaju weryfikują zależność

Xnie=Σk=0nieS(nie,k)(X)k{\ styl wyświetlania X ^ {n} = \ suma _ {k = 0} ^ {n} S (n, k) (X) _ {k}}

.

Tak więc, korzystając ze wzoru na momenty silni prawa Poissona oraz liniowość oczekiwania, dochodzimy do wniosku, że

mi(Xnie)=Σk=0nieS(nie,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ suma _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}}.

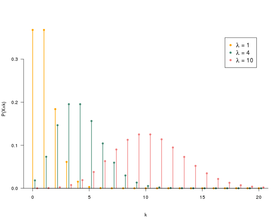

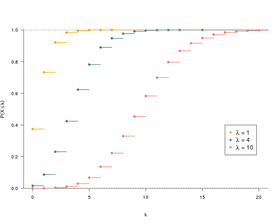

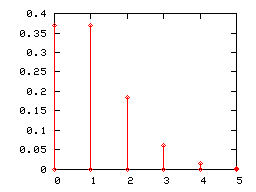

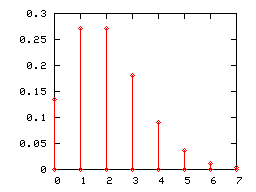

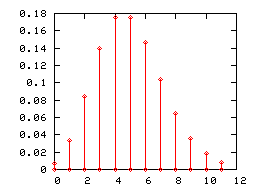

Wykres słupkowy

Jak każde dyskretne prawo prawdopodobieństwa , prawo Poissona może być reprezentowane przez wykres słupkowy. Poniżej przedstawiono wykresy słupkowe praw Poissona parametrów 1, 2 i 5.

Kiedy parametr prawa Poissona λ staje się duży (praktycznie, gdy jest większy niż 5), jego wykres słupkowy jest poprawnie aproksymowany przez histogram normalnego prawa oczekiwania i wariancji równej λ (przedział klas l ' jest równy jedności). Ta zbieżność została wykorzystana, zanim zasoby komputerowe stały się powszechne, aby w niektórych testach użyć normalnego prawa zamiast prawa Poissona.

Stabilność rozkładu Poissona przez sumę

Jeżeli zmienne { X i } i = 1, ..., n są niezależne i są zgodne z prawem Poissona z odpowiednimi parametrami λ i , to ich suma jest zgodna z prawem Poissona z parametrem suma λ i :

Tak=(Σja=1nieXja)~groszek(Σja=1nieλja){\ styl wyświetlania Y = \ po lewej (\ suma _ {i = 1} ^ {n} X_ {i} \ po prawej) \ sim \ nazwa operatora {Pois} \ po lewej (\ sum _ {i = 1} ^ {n} \ lambda _ {i} \ prawy)}

Demonstracja

Pokazujemy przypadek n = 2 , wyższe przypadki są dedukowane przez indukcję.

Zapamietaj to

P(X1=nie)=λ1nienie!mi-λ1 i P(X2=nie)=λ2nienie!mi-λ2.{\ displaystyle \ mathbb {P} (X_ {1} = n) = {\ frac {{\ lambda _ {1}} ^ {n}} {n!}} \ mathrm {e} ^ {- \ lambda _ {1}} {\ text {i}} \ mathbb {P} (X_ {2} = n) = {\ frac {{\ lambda _ {2}} ^ {n}} {n!}} \ Mathrm { e} ^ {- {\ lambda _ {2}}}.} Mamy wtedy

P(X+Tak=nie)=Σk=0nieP({X1=k}∩{X2=nie-k})=Σk=0nieP(X1=k)P(X2=nie-k)=Σk=0nieλ1kk!mi-λ1⋅λ2nie-k(nie-k)!mi-λ2=mi-λ1mi-λ2nie!Σk=0nienie!k!(nie-k)!λ1kλ2nie-k=mi-(λ1+λ2)nie!(λ1+λ2)nie{\ displaystyle {\ zacząć {wyrównany} \ mathbb {P} (X + Y = n) & = \ suma _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ suma _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ suma _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {wyrównany}}}

Mamy wtedy

P(X+Tak=nie)=Σk=0nieP({X1=k}∩{X2=nie-k})=Σk=0nieP(X1=k)P(X2=nie-k)=Σk=0nieλ1kk!mi-λ1⋅λ2nie-k(nie-k)!mi-λ2=mi-λ1mi-λ2nie!Σk=0nienie!k!(nie-k)!λ1kλ2nie-k=mi-(λ1+λ2)nie!(λ1+λ2)nie{\ displaystyle {\ zacząć {wyrównany} \ mathbb {P} (X + Y = n) & = \ suma _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ suma _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ suma _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {wyrównany}}}

Niepodległość została użyta w 2 e równych. Ostatnia równość jest uzyskiwana za pomocą dwumianu Newtona .

Zaciski ogonowe

Argument typu Chernoff bound pozwala wydedukować następujące granice ogona

P(X≥x)≤mi-λ(miλ)xxx{\ displaystyle \ mathbb {P} (X \ geq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

dla wszystkich

x > λ i

P(X≤x)≤mi-λ(miλ)xxx{\ displaystyle \ mathbb {P} (X \ leq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

dla wszystkich

x <λ .

Te terminale można przepisać w następujący sposób

P(X≥x+λ)≤mi-x22λh(xλ){\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ lewo ({\ frac {x} {\ lambda}} \ prawo)}}

dla wszystkich

x > 0 i

P(X≤-x+λ)≤mi-x22λh(-xλ){\ displaystyle \ mathbb {P} (X \ leq -x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ w lewo (- { \ frac {x} {\ lambda}} \ prawy)}}

dla wszystkich

λ> x > 0

gdzie na wszystko . Te ostatnie ograniczenia dotyczą w szczególności następującego słupka (który jest słabszy, ale przyjemniejszy w obsłudze)

h(ty): =2(1+ty)ja(1+ty)-tyty2{\ displaystyle h (u): = 2 {\ frac {(1 + u) \ ln (1 + u) -u} {u ^ {2}}}} ty≥-1{\ styl wyświetlania u \ geq -1}

ty≥-1{\ styl wyświetlania u \ geq -1}

P(|X-λ|≥x)≤2mi-x22(λ+x){\ displaystyle \ mathbb {P} (| X- \ lambda | \ geq x) \ leq 2 \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 (\ lambda + x)}} }}

.

Górną granicę podaną przez Chernoffa można poprawić o współczynnik co najmniej 2

P(X≥x+λ)≤mi-x22λh(xλ)maks{2,2πx2λh(xλ)}{\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq {\ frac {\ mathrma {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ lewo ( {\ frac {x} {\ lambda}} \ po prawej)}} {\ max \ lewa \ {2, {\ sqrt {{\ frac {2 \ pi x ^ {2}} {\ lambda}} h \ po lewej ({\ frac {x} {\ lambda}} \ po prawej)}} \ po prawej \}}}}

dla wszystkich

x > 0 .

Należy zauważyć, że funkcja h jest powiązana z rozbieżnością Kullbacka-Leiblera między prawem Poissona z parametrem x + λ i prawem Poissona z parametrem λ . Rzeczywiście mamy relację

reKL(x+λ||λ)=(x+λ)ja(xλ+1)-x=x22λh(xλ){\ displaystyle D_ {KL} (x + \ lambda || \ lambda) = (x + \ lambda) \ ln \ lewo ({\ frac {x} {\ lambda}} + 1 \ prawo) -x = {\ frac { x ^ {2}} {2 \ lambda}} h \ po lewej ({\ frac {x} {\ lambda}} \ po prawej)}

.

Symulacja

Prosty algorytm symulujący prawo Poissona polega na wykorzystaniu następującego wyniku:

Twierdzenie - Niech ( E i ) i ≥ 1 będzie ciągiem niezależnych zmiennych losowych o takim samym rozkładzie wykładniczym parametru λ . Ustawiamy S 1 = E 1 i dla n ≥ 2 , S n = E 1 + ... + E n . Mamy wtedy:

∀nie⩾1, P(Snie⩽1<Snie+1)=mi-λλnienie!.{\ displaystyle \ forall n \ geqslant 1, \ \ mathbb {P} (S_ {n} \ leqslant 1 <S_ {n + 1}) = {\ frac {\ mathbb {e} ^ {- \ lambda} \ lambda ^ {n}} {n!}}.}

Metoda odwrotnej transformacji daje prosty sposób na wygenerowanie losowego losowania zgodnie z prawem wykładniczym:

Jeśli

U przestrzega jednolitego prawa dotyczącego

[0; 1] , to

E = -1/λln ( U ) podlega prawu wykładniczemu z parametrem

λ .

Algorytm można zatem uprościć poprzez:

-

k 0 , p ← 1

- dopóki p > e –λ

- rysujemy u według jednolitego losowania na [0; 1]

- P ← p x U

- k ← k +1

- zwracamy k - 1

Estymacja parametru λ

Estymatora największej wiarygodności z parametrem Î próbki pochodzącej z rozkładu Poissona jest empiryczną średnią . Jest to estymator zbieżny bez uprzedzeń , skuteczny , kompleksowy (w) , wyczerpujący .

Powiązanie z innymi prawami prawdopodobieństwa

- Jeśli X i Y są dwiema niezależnymi zmiennymi losowymi, które są zgodne z prawami Poissona odpowiednich parametrów λ i μ , to X-Y jest zmienną losową, która podlega prawu Skellama parametrów (λ, μ ) .

- Jeśli X i Y są dwiema niezależnymi zmiennymi losowymi, które są zgodne z prawami Poissona z parametrami λ i μ , to warunkowe prawo X znające X + Y jest prawem dwumianowym .

- Dla dużych wartości λ możemy podejść do prawa Poissona przez normalne prawo średniej λ i wariancji λ .

Liczenie rzadkich zdarzeń często odbywa się za pomocą sumy zmiennych Bernoulliego , rzadkość zdarzeń powoduje, że parametry tych zmiennych Bernoulliego są małe (a zatem prawdopodobieństwo wystąpienia każdego zdarzenia jest niskie). Związek między prawem Poissona a rzadkimi zdarzeniami można zatem określić w następujący sposób:

Paradygmat Poissona - Suma S n dużej liczby niezależnych zmiennych Bernoulliego o małym parametrze jest w przybliżeniu zgodna z rozkładem Poissona parametrumi[Snie]. {\ displaystyle \ mathbb {E} [S_ {n}]. \}![{\ displaystyle \ mathbb {E} [S_ {n}]. \}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4169e81cf9921bebbec6592d094a01e875df7b5a)

Nierówność Le Cam mówi Poissona paradygmat jest tabela zmiennych losowych Bernoulliego niezależny , z odpowiednimi parametrami p k , n . Zauważamy

X1,nie,X2,nie,...,Xwnie,nie {\ displaystyle X_ {1, n}, X_ {2, n}, \ kropki, X_ {a_ {n}, n} \}

Snie=Σk=1wnieXk,nieiλnie = mi[Snie]=Σk=1wniepk,nie. {\ displaystyle S_ {n} = \ suma _ {k = 1} ^ {a_ {n}} \, X_ {k, n} \ quad {\ tekst {i}} \ quad \ lambda _ {n} \ = \ \ mathbb {E} [S_ {n}] = \ suma _ {k = 1} ^ {a_ {n}} \, p_ {k, n}. \}![S_n = \ sum_ {k = 1} ^ {a_n} \, X_ {k, n} \ quad \ text {i} \ quad \ lambda_n \ = \ \ mathbb {E} [S_n] = \ sum_ {k = 1 } ^ {a_n} \, p_ {k, n}. \](https://wikimedia.org/api/rest_v1/media/math/render/svg/fa48961dc784a0fd1d047e71159fdd008492bea8)

Nierówność Le Cam - Dla dowolnego zbioru

A liczb naturalnych,

|P(Snie∈W)-Σk∈Wλniekmi-λniek!| ≤ Σk=1wniepk,nie2.{\ displaystyle \ po lewej | \ mathbb {P} \ po lewej (S_ {n} \ w A \ po prawej) - \ suma _ {k \ w A} \, {\ frac {\ lambda _ {n} ^ {k} \, \ mathrm {e} ^ {- \ lambda _ {n}}} {k!}} \ right | \ \ leq \ \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k , n} ^ {2}.}

W szczególności, jeśli spełnione są dwa następujące warunki:

- Limnieλnie=λ>0, {\ displaystyle \ lim _ {n} \ lambda _ {n} \, = \, \ lambda> 0, \}

- LimnieΣk=1wniepk,nie2=0, {\ displaystyle \ lim _ {n} \ suma _ {k = 1} ^ {a_ {n}} \, p_ {k, n} ^ {2} \, = \, 0, \}

wtedy S n jest zbieżny w prawie do rozkładu Poissona z parametrem Efektywność (statystyka)

W stwierdzeniu paradygmatu Poissona przyjmujemy dwa (niejasne) założenia dotyczące sumy S n zmiennych Bernoulliego:

- parametry zmiennych Bernoulliego są małe; jednak dwa powyższe warunki oznaczają, że

Limnie(maks1≤k≤wniepk,nie)=0, {\ displaystyle \ lim _ {n} \, \ left (\ max _ {1 \ leq k \ leq a_ {n}} \, p_ {k, n} \ po prawej) \, = \, 0, \} która przeformułowuje hipotezę, że „ parametry zmiennych Bernoulliego są małe ” dokładniej;

która przeformułowuje hipotezę, że „ parametry zmiennych Bernoulliego są małe ” dokładniej;

- istnieje duża liczba terminów; jednak dwa powyższe warunki prowadzą do liczby terminów zmierzających do nieskończoności:

Limniewnie=+∞. {\ displaystyle \ lim _ {n} a_ {n} \, = \, + \ infty. \}

Uwagi:

- Paradygmat ten pozostaje aktualny, pod pewnymi warunkami, jeśli złagodzimy hipotezę niezależności .

- Szczególny przypadek a n = n , p k, n = λ / n , λ n = λ , nierówności Le Cam, określa prędkość zbieżności dwumianu parametrów n i λ / n w kierunku prawa Poissona z parametrem λ .

Obszary zastosowań

Zakres stosowania prawa Poissona przez długi czas ograniczał się do zdarzeń rzadkich, takich jak samobójstwa dzieci, wpłynięcie łodzi do portu czy wypadki spowodowane kopniakami koni w wojskach (badanie Władysława Bortkiewicza ).

Jednak w ostatnich dziesięcioleciach pole jej zastosowań znacznie się poszerzyło. Obecnie znajduje szerokie zastosowanie w telekomunikacji (do zliczania ilości komunikatów w danym przedziale czasowym), statystycznej kontroli jakości (liczba defektów w SPC ), opisie niektórych zjawisk związanych z rozpadem promieniotwórczym (rozpad jąder promieniotwórczych po, ponadto wykładnicze prawo parametru zanotowano również lambda), biologię ( mutacje w eksperymencie Lurii i Delbrücka , liczba potencjałów czynnościowych emitowanych przez neuron w neuronaukach), meteorologię , finanse do modelowania prawdopodobieństwa niespłacenia kredytu, Yield Management ( American Airlines, Lufthansa i SAS w celu oszacowania popytu na pasażerów) itp.

W literaturze

W Thomas Pynchon za powieść , The Rainbow ciężkości , jednego z bohaterów, statystyk Roger Meksyku, wykorzystuje prawo Poissona do mapy obszarów wpływu niemiecki V2 rakiety na miasto Londynie w czasie II wojny światowej .

Uwagi i referencje

-

ze zwykłymi umowami 0! = 1 i 0 0 = 1 , definicja prawa Poissona rozciąga się na λ = 0 : wtedy znajdujemy p (0) = 1 i gdy tylko k > 0 , p ( k ) = 0 . Zatem prawie na pewno zerowa zmienna losowa może być postrzegana jako zgodna z prawem Poissona parametru 0. Konwencja ta jest zgodna z podstawowymi własnościami prawa Poissona parametru ściśle dodatniego. Jest to wygodne, wręcz niezbędne, na przykład podczas badania procesów punktowych Poissona.

-

Siméon-Denis Poisson, Badanie prawdopodobieństwa orzekania w sprawach karnych i cywilnych; poprzedzone Przepisów Ogólnych rachunku prawdopodobieństwa na galijskiego , 1837, przejście 81, s. 205.

-

Patrz np. Michel Henry, Wokół modelowania prawdopodobieństwa , Presses Universitaires de Franche-Comté,2001( prezentacja online ) , s. 229-231lub te notatki z kursu .

-

(w) Eric W. Weisstein, „ Rozkład Poissona ” na mathworld.wolfram.com

-

(w) D Thomas Ahle, „ Ostre i proste granice dla surowych momentów rozkładów dwumianowych i Poissona ” , arXiv ,2021( arXiv 2103.17027 , czytaj online )

-

(en) Norman L Johnson, Adrienne W Kemp i Samuel Kotz, Univariate Discrete Distributions , Wiley,2005, 3 e wyd. ( ISBN 978-0-471-27246-5 , czytaj online ) , s. 162

-

(w) Michael Mitzenmacher i Eli Upfal , Probability and Computing: Randomized Algorithms and Probabilistic Analysis , Cambridge, Wielka Brytania, Cambridge University Press,2005( ISBN 978-0-521-83540-4 , czytaj online ) , s. 97

-

(en) „ Krótka uwaga na temat granic ogona Poissona ”

-

(w) Michael Short, „ Poprawione nierówności dla rozkładu Poissona i dwumianowego oraz funkcji kwantyli górnego ogona ” , International Scholarly Research Notices , tom. 2013,2013( DOI https://doi.org/10.1155/2013/412958 , przeczytaj online )

-

(w) L. Le Cam , „ Twierdzenie aproksymacyjne dla dwumianowego rozkładu Poissona ” , Pacific Journal of Mathematics , tom. 10 N O 4,1960, s. 1181-1197 ( czytane online , dostęp 13 maja 2009 ).

-

(w) AD Barbour , L. Holst i S. Janson , przybliżenie Poissona , Oxford, Clarendon Press, Oxford University Press,1992, 277 s. ( ISBN 0-19-852235-5 ).

-

Ladislaus Bortkiewicz, Das Gesetz der kleinen Zahlen ,1898( przeczytaj online ), s. 23 .

Zobacz również

Powiązane artykuły