Stabilne prawo

| Stabilne prawo

|

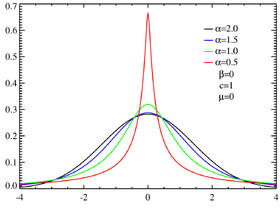

Gęstość prawdopodobieństwa

Symetryczne

rozkłady stabilne α -stabilny rozkład symetryczny z jednostkowym współczynnikiem skalowania Wyśrodkowane asymetryczne rozkłady stabilne z jednostkowym współczynnikiem skalowania

|

|

|

|

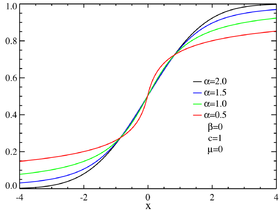

Funkcja dystrybucji Funkcje dystrybucyjne α -stabilnych

rozkładów symetrycznych Funkcje dystrybucyjne α -stabilnych rozkładów symetrycznych Funkcje dystrybucyjne wyśrodkowanych asymetrycznych rozkładów stabilnych

|

|

| Ustawienia

|

α ∈ (0,2] - parametr stabilności

β ∈ [−1,1] - parametr asymetrii

c ∈ (0, ∞) - parametr skali

μ ∈ (−∞, ∞) - średnia

|

|---|

|

Wsparcie

|

x ∈ R , lub x ∈ [μ, + ∞ [jeśli α <1 i β = 1 , lub x ∈] -∞, μ], jeśli α <1 i β = -1

|

|---|

|

Gęstości prawdopodobieństwa

|

brak ogólnego wyrażenia analitycznego, z wyjątkiem kilku wartości parametrów

|

|---|

|

Funkcja dystrybucyjna

|

brak ogólnego wyrażenia analitycznego, z wyjątkiem kilku wartości parametrów

|

|---|

|

Nadzieja

|

μ gdy α > 1 , poza tym nieokreślone

|

|---|

|

Mediana

|

μ gdy β = 0 , w przeciwnym razie brak wyrażenia analitycznego

|

|---|

|

Moda

|

μ gdy β = 0 , w przeciwnym razie brak wyrażenia analitycznego

|

|---|

|

Zmienność

|

2 c 2, gdy α = 2 , inaczej nieokreślone

|

|---|

|

Asymetria

|

0, gdy α = 2 , w przeciwnym razie niezdefiniowane

|

|---|

|

Znormalizowana kurtooza

|

0, gdy α = 2 , w przeciwnym razie niezdefiniowane

|

|---|

|

Entropia

|

brak ogólnego wyrażenia analitycznego, z wyjątkiem kilku wartości parametrów

|

|---|

|

Funkcja generująca momenty

|

nieokreślony

|

|---|

|

Charakterystyczna funkcja

|

exp[jatμ-|vst|α(1-jaβsgn(t)Φ)],{\ Displaystyle \ exp \! \ lewo [\; \ mathrm {i} t \ mu - | c \, t | ^ {\ alpha} \, (1- \ mathrm {i} \ beta \, {\ mbox { sgn}} (t) \ Phi) \; \ right],}![{\ Displaystyle \ exp \! \ lewo [\; \ mathrm {i} t \ mu - | c \, t | ^ {\ alpha} \, (1- \ mathrm {i} \ beta \, {\ mbox { sgn}} (t) \ Phi) \; \ right],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ae17110a7f0640b38c988eb0e99faee0ffcd9bc5)

lub Φ={dębnikπα2gdyby α≠1-2πlog|t|gdyby α=1{\ Displaystyle \ Phi = {\ rozpocząć {przypadki} \ tan {\ tfrac {\ pi \ alpha} {2}} & {\ text {si}} \ alpha \ neq 1 \\ - {\ tfrac {2} { \ pi}} \ log | t | & {\ text {si}} \ alpha = 1 \ end {sprawy}}}

|

|---|

Prawo stabilny lub obcięte dystrybucja Lévy , nazwany po matematyk Paul Lévy , to prawo prawdopodobieństwa stosowane w matematyce , fizyce i analizy ilościowej ( finansów rynek ).

Rzeczywista stabilna zmienna losowa

Definicja

Mówimy, że prawdziwa zmienna losowa ma stabilny rozkład, jeśli spełnia jedną z 3 równoważnych właściwości:

X{\ displaystyle X}

- Dla wszystkich ściśle dodatnich liczb rzeczywistych i istnieje ściśle dodatnia rzeczywista i rzeczywista taka, że zmienne losowe i mają ten sam rozkład, gdzie i są niezależnymi kopiami .W{\ displaystyle A}

b{\ displaystyle B}

b{\ displaystyle B} VS{\ displaystyle C}

VS{\ displaystyle C} re{\ displaystyle D}

re{\ displaystyle D} WX1+bX2{\ displaystyle AX_ {1} + BX_ {2}}

WX1+bX2{\ displaystyle AX_ {1} + BX_ {2}} VSX+re{\ displaystyle CX + D}

VSX+re{\ displaystyle CX + D} X1{\ displaystyle X_ {1}}

X1{\ displaystyle X_ {1}} X2{\ displaystyle X_ {2}}

X2{\ displaystyle X_ {2}} X{\ displaystyle X}

X{\ displaystyle X}

- Dla każdej liczby całkowitej istnieje ściśle dodatnia stała i rzeczywista taka, że zmienne są losowe i mają ten sam rozkład, gdzie są niezależne kopie .nie≥2{\ Displaystyle n \ geq 2}

VSnie{\ displaystyle C_ {n}}

VSnie{\ displaystyle C_ {n}} renie{\ displaystyle D_ {n}}

renie{\ displaystyle D_ {n}} X1+X2+⋯+Xnie{\ Displaystyle X_ {1} + X_ {2} + \ kropki + X_ {n}}

X1+X2+⋯+Xnie{\ Displaystyle X_ {1} + X_ {2} + \ kropki + X_ {n}} VSnieX+renie{\ displaystyle C_ {n} X + D_ {n}}

VSnieX+renie{\ displaystyle C_ {n} X + D_ {n}} X1,X2,...,Xnie{\ Displaystyle X_ {1}, X_ {2}, \ kropki, X_ {n}}

X1,X2,...,Xnie{\ Displaystyle X_ {1}, X_ {2}, \ kropki, X_ {n}} X{\ displaystyle X}

X{\ displaystyle X}

- Istnieje realne , , i takie, że funkcja charakterystyczna z kontroli, dla wszystkich ,α∈]0,2]{\ displaystyle \ alpha \ in] 0,2]}

![{\ displaystyle \ alpha \ in] 0,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/03eab25b1f2d50ffd693a308058de29b5e677471) σ≥0{\ displaystyle \ sigma \ geq 0}

σ≥0{\ displaystyle \ sigma \ geq 0} β∈[-1;1]{\ Displaystyle \ beta \ w [-1; 1]}

β∈[-1;1]{\ Displaystyle \ beta \ w [-1; 1]}![{\ Displaystyle \ beta \ w [-1; 1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ce6837a7f27b92258d3d2d02ddd52401760d0470) μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}

μ∈R{\ displaystyle \ mu \ in \ mathbb {R}} X{\ displaystyle X}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}

X{\ displaystyle X}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}

mi[mijaθX]={exp{-σα|θ|α(1-jaβ(sgnθ)dębnikπα2)+jaμθ} gdyby α≠1,exp{-σ|θ|(1+jaβ2π(sgnθ)ln|θ|)+jaμθ} gdyby α=1,{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ prawej] = \ lewo \ {{\ początek {tablica} {lc} \ exp \ lewo \ { - \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha} (1- \ mathrm {i} \ beta (\ nazwa operatora {sgn} \ theta) \ tan {\ frac {\ pi \ alpha} {2} }) + \ mathrm {i} \ mu \ theta \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ sigma | \ theta | (1+ \ mathrm {i} \ beta {\ frac {2} {\ pi}} (\ nazwa operatora {sgn} \ theta) \ ln | \ theta |) + \ mathrm {i} \ mu \ theta \ right \} & { \ text {si}} \ alpha = 1, \ end {tablica}} \ right.}![{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ prawej] = \ lewo \ {{\ początek {tablica} {lc} \ exp \ lewo \ { - \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha} (1- \ mathrm {i} \ beta (\ nazwa operatora {sgn} \ theta) \ tan {\ frac {\ pi \ alpha} {2} }) + \ mathrm {i} \ mu \ theta \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ sigma | \ theta | (1+ \ mathrm {i} \ beta {\ frac {2} {\ pi}} (\ nazwa operatora {sgn} \ theta) \ ln | \ theta |) + \ mathrm {i} \ mu \ theta \ right \} & { \ text {si}} \ alpha = 1, \ end {tablica}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2c80ee10751a85b2ae1183005472cf5089e69308)

lub sgnθ={1 gdyby θ>0,0 gdyby θ=0,-1 gdyby θ<0.{\ displaystyle \ operatorname {sgn} {\ theta} = \ lewo \ {{\ początek {tablica} {lc} 1 i {\ tekst {si}} \ theta> 0, \\ 0 i {\ tekst {si} } \ theta = 0, \\ - 1 & {\ text {si}} \ theta <0. \ end {array}} \ right.}

Uwagi :

- Parametry , , i charakteryzować prawo . Piszemy wtedy .α∈]0,2]{\ displaystyle \ alpha \ in] 0,2]}σ≥0{\ displaystyle \ sigma \ geq 0}β∈[-1,1]{\ Displaystyle \ beta \ w [-1,1]}

![{\ Displaystyle \ beta \ w [-1,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/88346c1460c3477cc60acc78f4c9742e51770644) μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}X{\ displaystyle X}X∼Sα(σ,β,μ){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}X{\ displaystyle X}X∼Sα(σ,β,μ){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

- Prawdziwym w nazywany jest parametr stabilności z . Pozytywny prawdziwy nazywany jest parametr skali od .α{\ displaystyle \ alpha}

]0;2]{\ displaystyle] 0; 2]}

]0;2]{\ displaystyle] 0; 2]}![{\ displaystyle] 0; 2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d4761b0dc46e0bf8e3df80cccc47982f2b11f9d4) X{\ displaystyle X}σ{\ displaystyle \ sigma}

X{\ displaystyle X}σ{\ displaystyle \ sigma} X{\ displaystyle X}

X{\ displaystyle X}

- Współczynniki , i są związane zależnością .W{\ displaystyle A}b{\ displaystyle B}VS{\ displaystyle C}VSα=Wα+bα{\ Displaystyle C ^ {\ alfa} = A ^ {\ alfa} + B ^ {\ alfa}}

- Na wszystko mamy .nie≥2{\ Displaystyle n \ geq 2}VSnie=nie1/α{\ Displaystyle C_ {n} = n ^ {1 / \ alfa}}

Mówimy, że prawdziwa zmienna losowa jest -stabilna, jeśli jest stabilna, a jej parametr stabilności jest .

X{\ displaystyle X}α{\ displaystyle \ alpha}α{\ displaystyle \ alpha}

Własności praw stabilnych

- Jeśli i są niezależne, to zX1∼Sα(σ1,β1,μ1){\ Displaystyle X_ {1} \ sim S _ {\ alpha} (\ sigma _ {1}, \ beta _ {1}, \ mu _ {1})}

X2∼Sα(σ2,β2,μ2){\ Displaystyle X_ {2} \ sim S _ {\ alpha} (\ sigma _ {2}, \ beta _ {2}, \ mu _ {2})}

X2∼Sα(σ2,β2,μ2){\ Displaystyle X_ {2} \ sim S _ {\ alpha} (\ sigma _ {2}, \ beta _ {2}, \ mu _ {2})} X1+X2∼Sα(σ,β,μ){\ Displaystyle X_ {1} + X_ {2} \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

X1+X2∼Sα(σ,β,μ){\ Displaystyle X_ {1} + X_ {2} \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

σ=(σ1α+σ2α)1/α,β=β1σ1α+β2σ2ασ1α+σ2α, i μ=μ1+μ2.{\ Displaystyle \ sigma = (\ sigma _ {1} ^ {\ alpha} + \ sigma _ {2} ^ {\ alpha}) ^ {1 / \ alpha}, \, \ beta = {\ Frac {\ beta _ {1} \ sigma _ {1} ^ {\ alpha} + \ beta _ {2} \ sigma _ {2} ^ {\ alpha}} {\ sigma _ {1} ^ {\ alpha} + \ sigma _ {2} ^ {\ alpha}}}, \, {\ text {and}} \ mu = \ mu _ {1} + \ mu _ {2}.}

- Jeśli i wtedy .X∼Sα(σ,β,μ){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}w∈R{\ displaystyle a \ in \ mathbb {R}}

X+w∼Sα(σ,β,μ+w){\ Displaystyle X + a \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu + a)}

X+w∼Sα(σ,β,μ+w){\ Displaystyle X + a \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu + a)}

- Jeśli z , toX∼Sα(σ,β,μ){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}α∈]0,2[{\ displaystyle \ alpha \ in] 0,2 [}

![{\ displaystyle \ alpha \ in] 0,2 [}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7e6cd39995d3332147c6019c880ea51f239256f3)

{limλ→∞λαP.(X>λ)=VSα1+β2σα,limλ→-∞λαP.(X<λ)=VSα1-β2σα,{\ Displaystyle \ lewo \ {{\ początek {tablica} {l} \ Displaystyle \ lim _ {\ lambda \ do \ infty} \ lambda ^ {\ alfa} \ mathbb {P} (X> \ lambda) = C_ { \ alpha} {\ Frac {1+ \ beta} {2}} \ sigma ^ {\ alpha}, \\\ displaystyle \ lim _ {\ lambda \ to - \ infty} \ lambda ^ {\ alpha} \ mathbb { P} (X <\ lambda) = C _ {\ alpha} {\ frac {1- \ beta} {2}} \ sigma ^ {\ alpha}, \ end {array}} \ right.}

gdzie .

VSα=(∫0+∞x-αgrzechxrex)-1=2Γ(α)grzech(πα/2)π{\ Displaystyle C _ {\ alpha} = \ lewo (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin x \, \ mathrm {d} x \ prawej) ^ {- 1 } = {\ frac {2 \ Gamma (\ alpha) \ sin (\ pi \ alpha / 2)} {\ pi}}}

- Jeśli z , toX∼Sα(σ,β,μ){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}α∈(0,2){\ Displaystyle \ alpha \ in (0,2)}

{mi[|X|p]<+∞ gdyby p∈]0,α[,mi[|X|p]=+∞ gdyby p≥α.{\ Displaystyle \ lewo \ {{\ początek {tablica} {ll} \ mathbb {E} [| X | ^ {p}] <+ \ infty i {\ tekst {si}} p \ in] 0, \ alfa [, \\\ mathbb {E} [| X | ^ {p}] = + \ infty & {\ text {si}} p \ geq \ alpha. \ end {array}} \ right.}![{\ Displaystyle \ lewo \ {{\ początek {tablica} {ll} \ mathbb {E} [| X | ^ {p}] <+ \ infty i {\ tekst {si}} p \ in] 0, \ alfa [, \\\ mathbb {E} [| X | ^ {p}] = + \ infty & {\ text {si}} p \ geq \ alpha. \ end {array}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c3abed70cf9c3bd47913191df9d1be1b8680da0a)

Obudowa symetryczna

Mówimy, że jest symetrycznie -stable jeśli jest -stable i zmiennych losowych i są identycznie rozmieszczone.

X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}-X{\ displaystyle -X}

-

X{\ displaystyle X}jest symetrycznie stabilny prawnie wtedy i tylko wtedy, gdy . Po prostu zauważamy w tym przypadku .α{\ displaystyle \ alpha}X∼Sα(σ,0,0){\ Displaystyle X \ sim S _ {\ alpha} (\ sigma, 0,0)}

X∼SαS(σ){\ Displaystyle X \ sim S _ {\ alpha} S (\ sigma)}

X∼SαS(σ){\ Displaystyle X \ sim S _ {\ alpha} S (\ sigma)}

-

X{\ displaystyle X}ma rozkład symetryczny - stabilny wtedy i tylko wtedy, gdy jego funkcja charakterystyczna spełnia dla wszystkich równości , gdzie jest parametrem skali .α{\ displaystyle \ alpha}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}mi[mijaθX]=mi-σα|θ|α{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ prawej] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}

![{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ prawej] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1d6a86d64a4e025a7955a4d685d113c44d21fc13) σ{\ displaystyle \ sigma}X{\ displaystyle X}

σ{\ displaystyle \ sigma}X{\ displaystyle X}

Stabilny wektor losowy i złożona stabilna zmienna losowa

Stabilny wektor losowy

Mówimy, że losowy wektor z ma prawo stabilne , jeżeli spełnia jeden z następujących 2 równoważnych właściwościach:

X=(X1,...,Xre){\ Displaystyle X = (X_ {1}, \ kropki, X_ {d})} Rre{\ displaystyle \ mathbb {R} ^ {d}}

Rre{\ displaystyle \ mathbb {R} ^ {d}}

- Dla wszystkich liczb rzeczywistych dodatnich ściśle i istnieje ściśle pozytywną rzeczywiście oraz wektor z takie, że losowych wektorów i mają ten sam rozkład, gdzie i są niezależne kopie .W{\ displaystyle A}b{\ displaystyle B}VS{\ displaystyle C}re{\ displaystyle D}Rre{\ displaystyle \ mathbb {R} ^ {d}}WX(1)+bX(2){\ Displaystyle AX ^ {(1)} + BX ^ {(2)}}

VSX+re{\ displaystyle CX + D}X(1){\ Displaystyle X ^ {(1)}}

VSX+re{\ displaystyle CX + D}X(1){\ Displaystyle X ^ {(1)}} X(2){\ Displaystyle X ^ {(2)}}

X(2){\ Displaystyle X ^ {(2)}} X{\ displaystyle X}

X{\ displaystyle X}

- Istnieje skończony środka na sferę of a wektorem takie, że funkcji charakterystycznej o weryfikuje, dla wszystkich ,Γ{\ displaystyle \ Gamma}

Sre{\ displaystyle S_ {d}}

Sre{\ displaystyle S_ {d}} Rre{\ displaystyle \ mathbb {R} ^ {d}}μ0∈Rre{\ Displaystyle \ mu ^ {0} \ in \ mathbb {R} ^ {d}}

Rre{\ displaystyle \ mathbb {R} ^ {d}}μ0∈Rre{\ Displaystyle \ mu ^ {0} \ in \ mathbb {R} ^ {d}} X{\ displaystyle X}(θ1,...,θre)∈Rre{\ Displaystyle (\ theta _ {1}, \ kropki, \ theta _ {d}) \ w \ mathbb {R} ^ {d}}

X{\ displaystyle X}(θ1,...,θre)∈Rre{\ Displaystyle (\ theta _ {1}, \ kropki, \ theta _ {d}) \ w \ mathbb {R} ^ {d}}

mi[exp(ja∑l=1reθlXl)]={exp{-∫Sre|⟨θ,s⟩|α(1-jasgn(⟨θ,s⟩)dębnikπα2))Γ(res)+ja(θ,μ0)} gdyby α≠1,exp{-∫Sre|⟨θ,s⟩|(1+ja2πsgn(⟨θ,s⟩)ln|⟨θ,s⟩|)Γ(res)+ja(θ,μ0)} gdyby α=1,{\ Displaystyle \ mathbb {E} \ lewo [\ exp \ lewo (\ mathrm {i} \ suma _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ prawo) \ w prawo] = \ left \ {{\ begin {array} {lc} \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ left (1- \ mathrm {i} \ nazwa operatora {sgn} (\! \ Langle \ theta, s \ rangle \!) \ Tan {\ frac {\ pi \ alpha} {2}}) \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | \ left (1+ \ mathrm {i} {\ frac {2} {\ pi}} \ operatorname {sgn } (\! \ langle \ theta, s \ rangle \!) \ ln | \! \ langle \ theta, s \ rangle \! | \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha = 1, \ end {array}} \ right.}![{\ Displaystyle \ mathbb {E} \ lewo [\ exp \ lewo (\ mathrm {i} \ suma _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ prawo) \ w prawo] = \ left \ {{\ begin {array} {lc} \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ left (1- \ mathrm {i} \ nazwa operatora {sgn} (\! \ Langle \ theta, s \ rangle \!) \ Tan {\ frac {\ pi \ alpha} {2}}) \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | \ left (1+ \ mathrm {i} {\ frac {2} {\ pi}} \ operatorname {sgn } (\! \ langle \ theta, s \ rangle \!) \ ln | \! \ langle \ theta, s \ rangle \! | \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha = 1, \ end {array}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1bb782376369aceaf2f9836de2522c4adc1845f6)

gdzie jest klasyczny iloczyn skalarny .⟨⋅,⋅⟩{\ Displaystyle \ langle \ cdot, \ cdot \ rangle} Rre{\ displaystyle \ mathbb {R} ^ {d}}

Rre{\ displaystyle \ mathbb {R} ^ {d}}

Uwagi :

- Ta para jest wyjątkowa.(Γ,μ0){\ Displaystyle (\ Gamma, \ mu ^ {0})}

- Prawdziwy nazywany jest parametr stabilności z .α{\ displaystyle \ alpha}X{\ displaystyle X}

- Współczynniki , i są związane zależnością .W{\ displaystyle A}b{\ displaystyle B}VS{\ displaystyle C}VSα=Wα+bα{\ Displaystyle C ^ {\ alfa} = A ^ {\ alfa} + B ^ {\ alfa}}

- Mówimy, że jest symetrycznie -stable jeśli jest -stable i zmiennych losowych i są identycznie rozmieszczone. W tym przypadku, jego funkcja charakterystyczna jest podana, za wszystko , przez .X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}-X{\ displaystyle -X}(θ1,...,θre)∈Rre{\ Displaystyle (\ theta _ {1}, \ kropki, \ theta _ {d}) \ w \ mathbb {R} ^ {d}}mi[exp(ja∑l=1reθlXl)]=exp{-∫Sre|⟨θ,s⟩|αΓ(res)}{\ Displaystyle \ mathbb {E} \ lewo [\ exp \ lewo (\ mathrm {i} \ suma _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ prawo) \ w prawo] = \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ Gamma (\ mathrm {d} s) \ right \}}

![{\ Displaystyle \ mathbb {E} \ lewo [\ exp \ lewo (\ mathrm {i} \ suma _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ prawo) \ w prawo] = \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ Gamma (\ mathrm {d} s) \ right \}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8a9af2cbea18d2fd3747758f05a08de3b0f0cf14)

Własności stabilnych wektorów losowych

- Jeśli wektor jest -stabilny, to dla wszystkich liczb rzeczywistych rzeczywistą zmienną losową jest -stabilna.X=(X1,...,Xre){\ Displaystyle X = (X_ {1}, \ kropki, X_ {d})}α{\ displaystyle \ alpha}b1,...,bre{\ displaystyle b_ {1}, \ kropki, b_ {d}}

∑l=1reblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}

∑l=1reblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}} α{\ displaystyle \ alpha}

α{\ displaystyle \ alpha}

- Jeśli i dla wszystkich liczb rzeczywistych zmienna losowa jest -stabilna, to wektor jest -stabilny.α∈[1,2]{\ displaystyle \ alpha \ in [1,2]}

![{\ displaystyle \ alpha \ in [1,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08fedab00359cf53130c5275051ea3146ab19d42) b1,...,bre{\ displaystyle b_ {1}, \ kropki, b_ {d}}∑l=1reblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xre){\ Displaystyle X = (X_ {1}, \ kropki, X_ {d})}α{\ displaystyle \ alpha}

b1,...,bre{\ displaystyle b_ {1}, \ kropki, b_ {d}}∑l=1reblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xre){\ Displaystyle X = (X_ {1}, \ kropki, X_ {d})}α{\ displaystyle \ alpha}

- Jeśli dla wszystkich liczb rzeczywistych rzeczywista zmienna losowa jest symetryczna -stabilna, to wektor jest symetryczny -stabilny.b1,...,bre{\ displaystyle b_ {1}, \ kropki, b_ {d}}∑l=1reblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xre){\ Displaystyle X = (X_ {1}, \ kropki, X_ {d})}α{\ displaystyle \ alpha}

Złożona stabilna zmienna losowa

Mówimy, że kompleks zmienna losowaZ=X+jaY{\ displaystyle Z = X + \ mathrm {i} Y} ma -stable prawo , jeżeli wektor o to -stable.

α{\ displaystyle \ alpha}(X,Y){\ displaystyle (X, Y)}

ma -stable prawo , jeżeli wektor o to -stable.

α{\ displaystyle \ alpha}(X,Y){\ displaystyle (X, Y)} R2{\ displaystyle \ mathbb {R} ^ {2}}

R2{\ displaystyle \ mathbb {R} ^ {2}} α{\ displaystyle \ alpha}

α{\ displaystyle \ alpha}

Mówimy także, że prawo jest izotropowy , jeżeli dla wszystkich , zmienne losowe i są identycznie rozmieszczone. W tym przypadku, funkcja sprawdza charakterystyczne dla wszystkich kompleks , gdzie jest dodatni realny zwany parametr skali od .

Z{\ displaystyle Z} ϕ∈[0,2π[{\ Displaystyle \ phi \ in [0,2 \ pi [}]

ϕ∈[0,2π[{\ Displaystyle \ phi \ in [0,2 \ pi [}]![{\ Displaystyle \ phi \ in [0,2 \ pi [}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/cd5037a3ae370e985d01c88ca9274714209d79bb) mijaϕZ{\ Displaystyle \ mathrm {e} ^ {\ mathrm {i} \ phi} Z}

mijaϕZ{\ Displaystyle \ mathrm {e} ^ {\ mathrm {i} \ phi} Z} Z{\ displaystyle Z}θ=θ1+jaθ2{\ displaystyle \ theta = \ theta _ {1} + \ mathrm {i} \ theta _ {2}}

Z{\ displaystyle Z}θ=θ1+jaθ2{\ displaystyle \ theta = \ theta _ {1} + \ mathrm {i} \ theta _ {2}} mi[mija(θ1X1+θ1X1)]=mi-σα|θ|α{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ prawej] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}

mi[mija(θ1X1+θ1X1)]=mi-σα|θ|α{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ prawej] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}![{\ Displaystyle \ mathbb {E} \ lewo [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ prawej] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2e88def600e6b172079c0cc59d369d247fa3ce5b) σ{\ displaystyle \ sigma}Z{\ displaystyle Z}

σ{\ displaystyle \ sigma}Z{\ displaystyle Z}

Szeregowe przedstawienie LePage

Prawdziwa symetryczna obudowa

Albo . Pozujemy . Niech i będą dwoma wzajemnie niezależnymi procesami zmiennych losowych zdefiniowanych w tej samej przestrzeni prawdopodobieństwa, spełniającymi następujące właściwości:

α∈]0,2[{\ displaystyle \ alpha \ in] 0,2 [}w(α)=(∫0+∞x-αgrzech(x)rex)-1/α{\ Displaystyle a (\ alfa) = \ lewo (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin (x) \, \ mathrm {d} x \ prawej) ^ {- 1 / \ alpha}} {Γm:m∈NIE}{\ displaystyle \ {\ Gamma _ {m.}: m \ in \ mathbb {N} \}}

{Γm:m∈NIE}{\ displaystyle \ {\ Gamma _ {m.}: m \ in \ mathbb {N} \}} {Zm:m∈NIE}{\ displaystyle \ {Z_ {m.}: m \ in \ mathbb {N} \}}

{Zm:m∈NIE}{\ displaystyle \ {Z_ {m.}: m \ in \ mathbb {N} \}} (Ω,sol,P.){\ Displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

(Ω,sol,P.){\ Displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

- ,, czasy nadejścia procesu Poissona intensywności 1; to znaczy dla wszystkich mamy , gdzie jest ciągiem niezależnych wykładniczych zmiennych losowych z parametrem 1.Γm{\ displaystyle \ Gamma _ {m.}}

m∈NIE{\ displaystyle m \ in \ mathbb {N}}

m∈NIE{\ displaystyle m \ in \ mathbb {N}} m∈NIE{\ displaystyle m \ in \ mathbb {N}}Γm=∑nie=1mνnie{\ Displaystyle \ Gamma _ {m} = \ suma _ {n = 1} ^ {m} \ nu _ {n}}

m∈NIE{\ displaystyle m \ in \ mathbb {N}}Γm=∑nie=1mνnie{\ Displaystyle \ Gamma _ {m} = \ suma _ {n = 1} ^ {m} \ nu _ {n}} (νnie)nie∈NIE{\ Displaystyle (\ nu _ {n}) _ {n \ in \ mathbb {N}}}

(νnie)nie∈NIE{\ Displaystyle (\ nu _ {n}) _ {n \ in \ mathbb {N}}}

- , Są rzeczywiste, symetryczne, niezależne, identycznie rozmieszczone i weryfikacji zmiennych losowych .Zm{\ displaystyle Z_ {m.}}

m∈NIE{\ displaystyle m \ in \ mathbb {N}}mi[|Zm|α]<+∞{\ Displaystyle \ mathbb {E} [| Z_ {m.} | ^ {\ alfa}] <+ \ infty}

m∈NIE{\ displaystyle m \ in \ mathbb {N}}mi[|Zm|α]<+∞{\ Displaystyle \ mathbb {E} [| Z_ {m.} | ^ {\ alfa}] <+ \ infty}![{\ Displaystyle \ mathbb {E} [| Z_ {m.} | ^ {\ alfa}] <+ \ infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e07b0998a04f27488523a4085ed86852f6f0c1b3)

Więc seria prawie na pewno jest zbieżna. Co więcej, ma symetryczno- stabilne prawo, a jego parametr skali spełnia .

∑m=1+∞ZmΓm-1/α{\ Displaystyle \ sum _ {m = 1} ^ {+ \ infty} Z_ {m} \ Gamma _ {m} ^ {- 1 / \ alfa}} α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=w(α)-1(mi[|Z1|α])1/α{\ Displaystyle \ sigma = a (\ alfa) ^ {- 1} \ lewo (\ mathbb {E} [| Z_ {1} | ^ {\ alfa}] \ prawej) ^ {1 / \ alfa}}

α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=w(α)-1(mi[|Z1|α])1/α{\ Displaystyle \ sigma = a (\ alfa) ^ {- 1} \ lewo (\ mathbb {E} [| Z_ {1} | ^ {\ alfa}] \ prawej) ^ {1 / \ alfa}}![{\ Displaystyle \ sigma = a (\ alfa) ^ {- 1} \ lewo (\ mathbb {E} [| Z_ {1} | ^ {\ alfa}] \ prawej) ^ {1 / \ alfa}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f05d3d3235f25d8c6f3289d080cdfee76b77a37f)

Złożony przypadek izotropowy

Albo . Pozujemy . Niech i będą dwoma wzajemnie niezależnymi procesami zmiennych losowych zdefiniowanych w tej samej przestrzeni prawdopodobieństwa, spełniającymi następujące właściwości:

α∈]0,2[{\ displaystyle \ alpha \ in] 0,2 [}w(α)=(∫0+∞x-αgrzech(x)rex)-1/α{\ Displaystyle a (\ alfa) = \ lewo (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin (x) \, \ mathrm {d} x \ prawej) ^ {- 1 / \ alpha}}{Γm:m∈NIE}{\ displaystyle \ {\ Gamma _ {m.}: m \ in \ mathbb {N} \}}{Zm:m∈NIE}{\ displaystyle \ {Z_ {m.}: m \ in \ mathbb {N} \}}(Ω,sol,P.){\ Displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

- ,, czasy nadejścia procesu Poissona intensywności 1.Γm{\ displaystyle \ Gamma _ {m.}}m∈NIE{\ displaystyle m \ in \ mathbb {N}}

- , Są złożone zmienne losowe, izotropowe, niezależne, identycznie rozmieszczone oraz sprawdzenie , który oznacza część rzeczywistą .Zm{\ displaystyle Z_ {m.}}m∈NIE{\ displaystyle m \ in \ mathbb {N}}mi[|Re(Zm)|α]<+∞{\ Displaystyle \ mathbb {E} [| {\ tekst {Re}} (Z_ {m.}) | ^ {\ alfa}] <+ \ infty}

![{\ Displaystyle \ mathbb {E} [| {\ tekst {Re}} (Z_ {m.}) | ^ {\ alfa}] <+ \ infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6ab88d70a8818c80cd9a15434451facde6303d4e) Re(Zm){\ displaystyle {\ text {Re}} (Z_ {m.})}

Re(Zm){\ displaystyle {\ text {Re}} (Z_ {m.})} Zm{\ displaystyle Z_ {m.}}

Zm{\ displaystyle Z_ {m.}}

Więc seria prawie na pewno jest zbieżna. Ponadto ma stabilne prawo izotropowe , a jego parametr skali spełnia .

∑m=1+∞ZmΓm-1/α{\ Displaystyle \ sum _ {m = 1} ^ {+ \ infty} Z_ {m} \ Gamma _ {m} ^ {- 1 / \ alfa}}α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=w(α)-1(mi[|Re(Z1)|α])1/α{\ Displaystyle \ sigma = a (\ alfa) ^ {- 1} \ lewo (\ mathbb {E} [| {{\ tekst {Re}} (Z_ {1}) |} ^ {\ alfa}] \ prawej ) ^ {1 / \ alpha}}![{\ Displaystyle \ sigma = a (\ alfa) ^ {- 1} \ lewo (\ mathbb {E} [| {{\ tekst {Re}} (Z_ {1}) |} ^ {\ alfa}] \ prawej ) ^ {1 / \ alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1621bc51d59e44807cb43dc2ba27c390de9fbfe3)

Powiązania z innymi przepisami

W szczególnych przypadkach ma:

- Prawo Levy'ego (parametry α = 1/2 i p = 1), zdefiniowany przez wyraźnego wzoru analitycznej.

- Prawo normalne (parametr α = 2), określone przez jawną formułę analityczną.

- Rozkład Cauchy'ego (parametr α = 1) określony jawnym wzorem analitycznym.

Gnedenko i Kołmogorow ustalili uogólnienie centralnego twierdzenia granicznego, zgodnie z którym suma zmiennych losowych o ogonach rozkładu maleje zgodnie z 1 / | x | α + 1 z 0 <α <2 (stąd nieskończona wariancja) dąży do stabilnego prawa z parametrem α.

Bibliografia

-

(in) Samorodnitsky, G. i Taqqu, MS, Stable Non-Gaussian Random Processes. Modele stochastyczne z nieskończoną wariancją , Nowy Jork, Chapman and Hall, Londyn,1994, 632 s. ( ISBN 0-412-05171-0 )

-

(w :) Marcus, MB i Pisier, G., „ Characterizations of Almost Surely Continuous p-steady random Fourier series and Strongly stacjonarne procesy ” , Acta Math. ,1984, s. 245-301

-

(w) Kono, N. i Maejima, M., " Ciągłość Höldera przykładowych ścieżek niektórych stałych procesów samopodobnych " , Tokyo Journal of Mathematics ,1991, s. 93-100

-

Gnedenko, Boris Vladimirov. , Rozkłady graniczne dla sum niezależnych zmiennych losowych , Addison-Wesley Pub. Współ,1954( OCLC 859841311 , czytaj online )

<img src="https://fr.wikipedia.org/wiki/Special:CentralAutoLogin/start?type=1x1" alt="" title="" width="1" height="1" style="border: none; position: absolute;">